美国银行股中,最出名的投资者是巴菲特。但中国银行股中,最出名的投资者是谁?——答案是:李录。

李录,查理芒格认证的「中国巴菲特」。芒格认证这个前缀很重要![]()

李录在2020年买入邮储银行H股,这只股票却在一众银行股中存在感极低。研究它的投资者远不如招行、兴业多,甚至还不如很多城商行。

老必认为这是银行股投资者战略性的失策。

(1)选择比努力更重要

最近银行股大涨,农行、中行已屡创新高,招行也反弹不少。这是老必研究银行股4年来,第一次感受到银行股有如此高的关注度。

但哪些银行股值得投资者长期关注?

哪些银行股又适合投资者买入持有?

这个问题是战略性的。老必认为是:邮储银行。

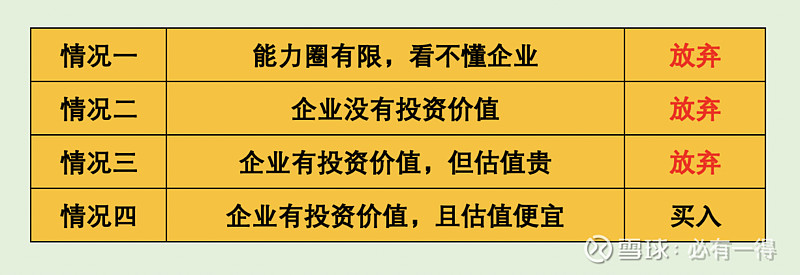

因为普通投资者研究个股,无非四种结果:![]()

![]()

![]()

投资者要想在单位时间内获得更多投资机会,就要尽量避免情况(2)(3),多增加情况(4)的研究时间精力投入。

目前邮储银行就属于情况四。

邮储银行能被李录看上,证明极大可能是有投资价值的企业。

再从价格方面看:李录买入邮储H股的均价约4港币,扣除历年分红,复权价3.18港币。其最高买入价为5.35港币,复权价约4.53港币。

离今天的邮储H股价格并没上涨多少。

至于李录仓位有多少?被老必当作「彩蛋」写进了邮储银行的付费文章。为保护付费读者的利益,老必不作透露。只能说:仓位不算多,但绝对不算少![]()

![]()

![]()

换句话说:投资者只要能看懂李录的投资逻辑,目前的价格就在安全边际内,随时可以买入。

普通投资者来研究邮储银行,就像在蕴藏石油的地方钻井。李录则相当于一位石油勘探专家,他有40亿的真金白银告诉各位:这里有石油!

至于这个石油勘探专家的水平如何,足以秒杀所有银行股大V。

(但不包括老必。因为严格来说老必还算不上大V,连被秒的资格都没有![]()

![]()

![]() )

)

单论投资能力,整个雪球恐怕只有一个人能和李录相提并论,就是段永平。

看看大道投资的茅台、苹果、腾讯,再看看李录,只能说绝大多数的散户都没有给予李录持仓股足够的尊重![]()

![]()

![]()

毫不夸张的说:市场低估了李录的价值![]()

这样唯二的大神作业抄不抄另说,但绝对值得投资者付出更多精力去研究和思考。

(2)我自己

正是源自上述的原因,老必研究银行股近4年,虽然曾因代理费问题清仓过邮储银行,但却一只没有放弃对它的思考、研究和追踪。

这些年读过邮储银行太多的年报和资料。

虽然目前持有4只银行股(农行、招行、建行H、邮储H),在其他银行股上也获得了一些收益,但要论研究最深的还是邮储银行。

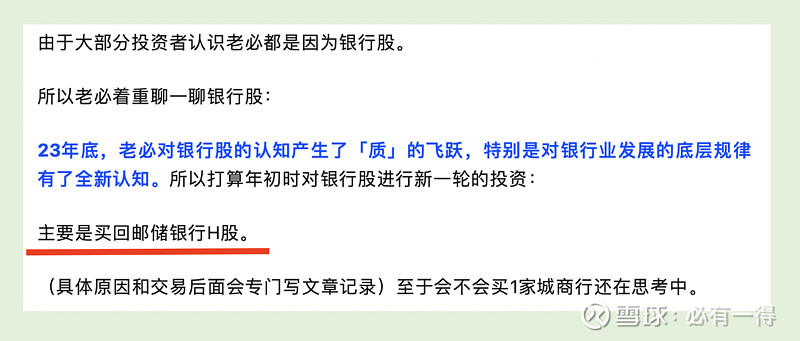

春节前,随着老必对银行股研究能力的进一步加深,特别是对银行股的核心竞争力的深刻认知,已经买回邮储银行H股10%的仓位。

买入均价3.649港币。

希望这一次能弥补两年前20%的亏损![]()

![]()

![]()

(买入操作已在1月4日的文章中提前透露)