1月29日,农行收盘价3.91元,再次突破前期新高3.77元。近3个月,农行已经率次刷新历史新高。

由于老必最今沉迷写邮储银行和中国平安的分析文章,一直没提过农业银行。于是有投资者问我:还持有农业银行吗?我:当然![]()

![]()

![]()

老必持有农业银行近1.5年,买入价约2.8元(未扣除分红),仓位15%。在3.7元附近,置换5%仓位至28.5元的招商银行。

目前我仍持有10%仓位的农业银行。

我猜测者为投资者问题背后的本质是:农行已经涨了这么多,是否需要「落袋为安」?

能提出这个问题的,想必大多是和老必一样属于早期买入的投资者,最近的逆势上涨让大家内心有点蠢蠢欲动![]()

![]()

![]()

正常情况下,老必落袋为安有2中情况:一是个股出现高估;二是市场出现高估。

面对第一种情况,农业银行目前是否高估![]()

![]()

![]()

回看我当初投资农业银行的逻辑:

农业银行作为所有银行股中确定性最高的个股,无论是城市金融还是县域金融、无论是对公还是零售,它的业务分部都是最均衡的。换句话说,农行虽然不是最优秀的银行,但一定是最全面、最稳健的银行。

甚至农业银行这种特质让老必认为:它完全可以替代银行ETF基金![]()

![]()

![]()

所以在未来的银行股估值修复过程中:

(1)若银行出现整体估值修复,农行一定获益;

(2)若银行出现局部个股估值修复,农行一定沾边;

(3)若银行不出现估值修复,老必则享受每年保底约15%的投资回报率。

目前看来,这一轮上涨属于(2)这种情况。

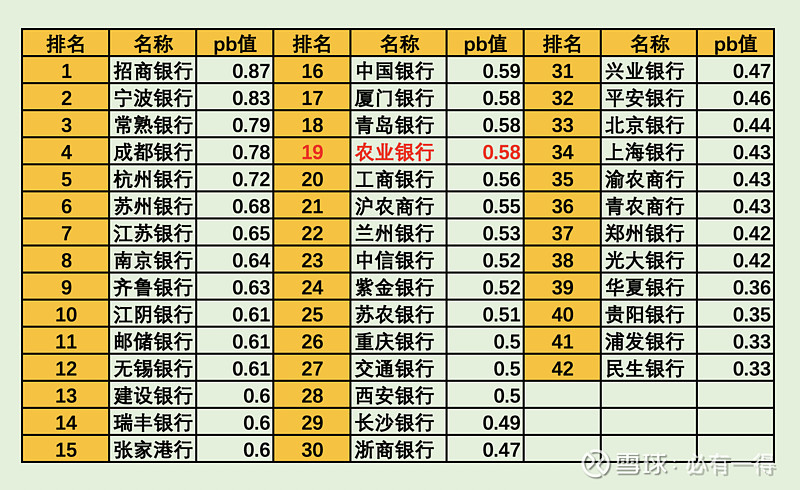

回到最重要的估值判断部分,老必曾经写过农业银行的「定量文章」:农业银行估值、买入价、卖出价

文章中清楚记录:对于农行这种全国性银行、双低(低存款付息率+低贷款收益率)、广义拨备覆盖率>1,合理估值约1-1.5pb。

而截止今天,农业银行的估值仅0.58pb,连合理估值的下限1倍pb都没有摸到。很明显没有任何高估![]()

![]()

![]()

最近1年多的上涨,在老必看来:

这个阶段只是农业银行从超常低估向正常低估的修复过程。甚至根据老必的买入区间判断:0.4-0.6pb,目前农业银行仍旧具备一定的投资安全边际,只是买入窗口正在逐步关闭。

而且按企业价值来说,农行或其他四大行这种龙头企业应该享受一定的银行股估值溢价。

但目前农行仅排在42家上市银行中的中游![]()

![]()

![]()

所以现在还远达不到我的卖出价,除非明天开始农行连续出现7个涨停,否则老必将继续坐怀不乱、安心持股![]()

![]()

![]()

很多人想赚10倍,却连50%浮盈的忍耐度都没有,能成什么事呢?

再来看第二种情况,目前市场是否高估?

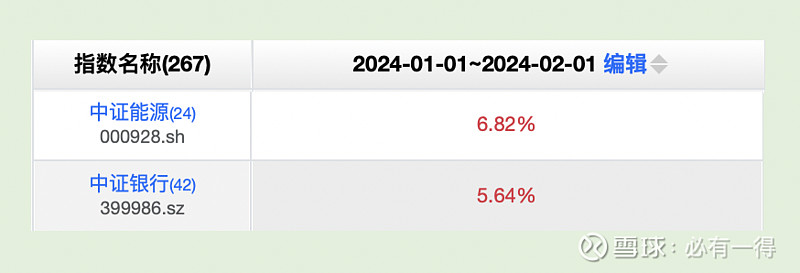

从市场先生的角度看,目前市场正处于一个风格切换的过程中。最近1年,成长股都出现暴跌,而低估值、高股息的中字头企业正在逐步受到市场欢迎。

再聚焦到银行股,和老必1.5年前逆势买入农行不同,当时市场到处弥漫着银行要破产、银行永不涨、银行是“三傻”的观点。而今天银行却变成了香饽饽,2024年银行业上涨位列市场第2![]()

![]()

![]()

虽然现在的市场先生是站在银行股投资者这边,而非对立面。

但上证还在打2800保卫战,很明显不是牛市,因此市场并没有被高估。

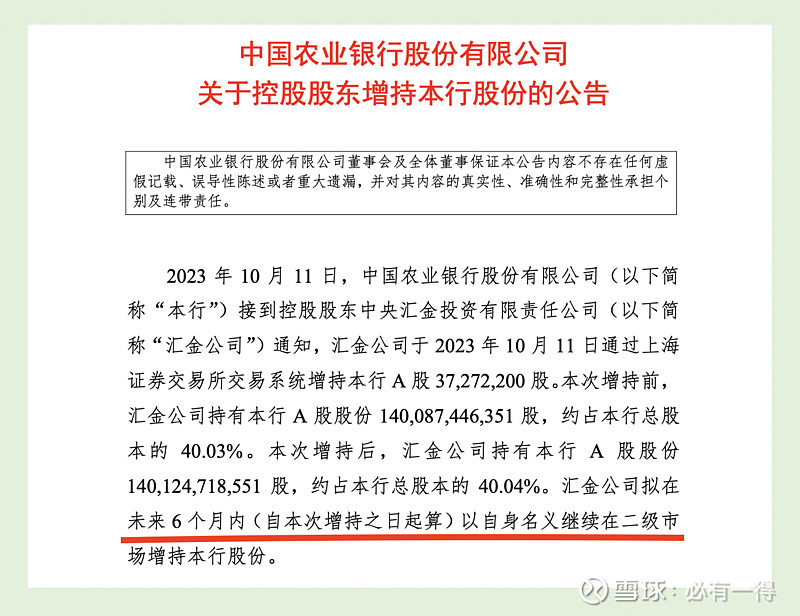

另外,去年10月11日,汇金就开始增持四大行。

这里指出一个投资者普遍错误的观点:很多人都误以为汇金只是当天一次性的买入(老必已经看见不少人这样解读)。根据过去汇金增持的案例和公告,未来6个月内汇金是会不断买入的。甚至不排除6个月后,还会有第二轮增持![]()

![]()

![]()

大股东增持例来是老必投资中比较看重的1个因素。

特别是国有企业的大股东增持,如果未来股价暴跌,LD往往要承担“国有资产流失”的罪名风险,所以一般是慎之又慎。很明显在国家智囊团的眼中,即便是现在0.59pb,四大行也处于被严重低估的状态。

综合以上判断,老必认为:

现在的农业银行就像茅台从120元涨至180元的阶段,一切只是刚刚开始。估值依旧处于低估的状态,老必会继续耐心持有。

这么多年受林园先生的影响,非常认可投资者想要真正赚大钱,还得学会「等待泡沫、享受泡沫」才行![]()

![]()

![]()

如果有一天,四大行的股票获得曾经汇丰银行在香港股民心中的那种地位,也许才算是高估吧。

汇丰银行曾是恒生的第一大权重股,连年上涨,过去在香港股民间有「圣诞钟,买汇丰」「不要问,只要信」「有买贵,没买错」的美誉和信仰。怎么有种茅台的感觉![]()

![]()

![]()

(话说汇丰银行在港股暴跌的这3年,马上要创历史新高了)

以上就是老必现阶段对农业银行的判断,甚至是对整个银行股的判断。

所以我是不会卖出农业银行的。甚至不仅不卖,还在对银行股默默加仓:当然主要是集中在估值更低的「港股-内银股」![]()

![]()

![]()

所以未来是机会还是现金,老必自己在用真金白银践行自己的判断![]()

![]()

![]()