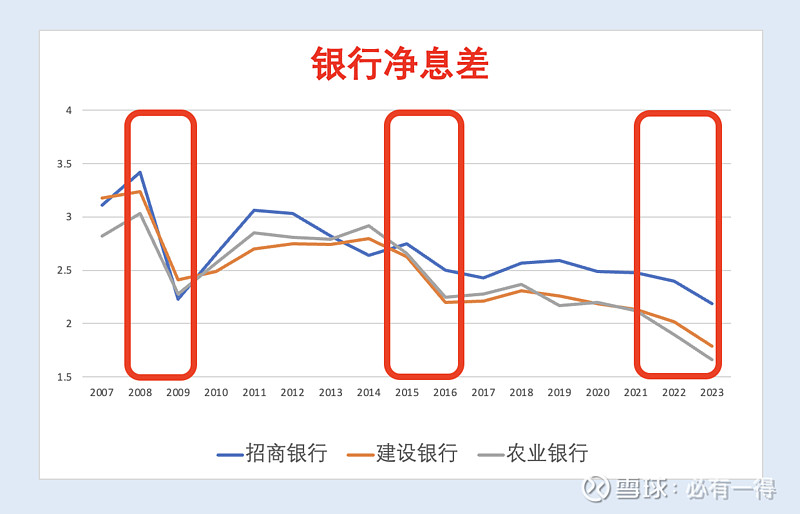

历史上银行有3次净息差大幅下降的周期,分别是:

第一次周期:2008-2009

第二次周期:2015-1016

第三次周期:2021-2023

下图是招商银行、建设银行、农业银行的历史净息差走势,投资者可以清楚的看见红色方框内净息差的下降。

我们看看这3次净息差下降周期的银行经营表现

第一次周期:2008-2009

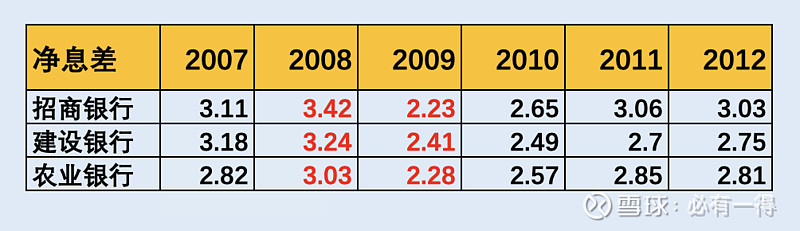

2008年金融危机爆发,央行一年内降息5次。一年期贷款基准利率从7.47下降至5.31,一共下降216个基点。

降息对银行净息差的影响通常表现在第二年![]()

![]()

![]()

于是在2009年,招、建、农的净息差分别下降1.19、0.83、0.75。降幅惊人。

但随后在2010年净息差就有小幅回升,并且趋稳。

另一方面,投资者再结合银行资产质量观察,就会发现:

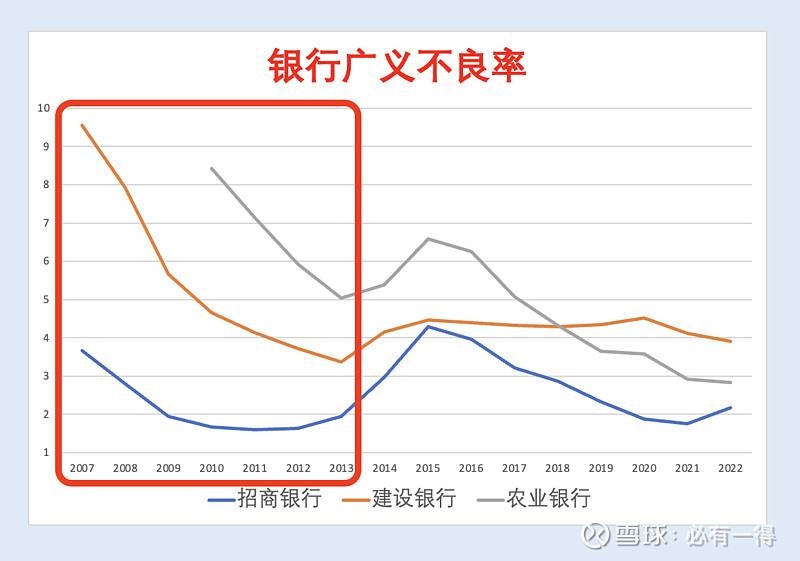

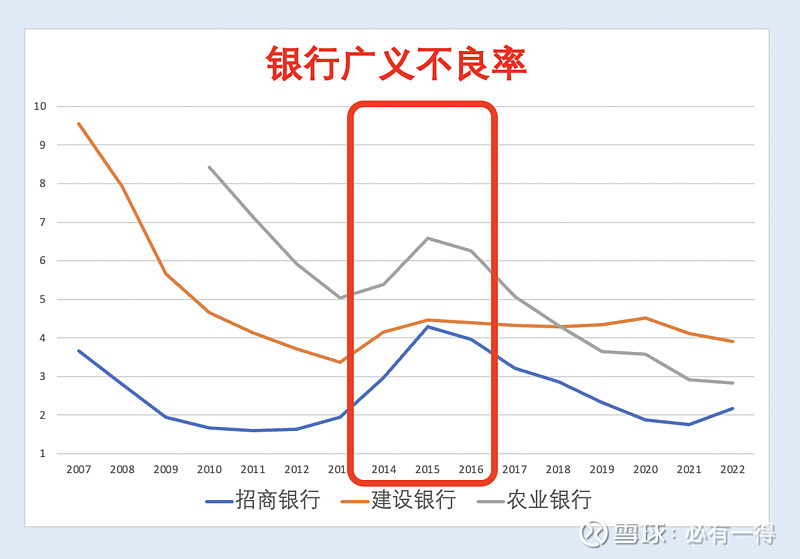

在这一轮净息差下降周期,银行的广义不良率(不良+关注)却一直处在下降趋势。下图红色方框内。

也就是说这一轮周期,银行的资产质量并没有恶化。

所以,在2008-2009的息差下降周期,并没有叠加银行资产质量恶化,所以在本轮周期中,对中国银行业的影响有限![]()

![]()

![]()

第二次周期:2015-2016

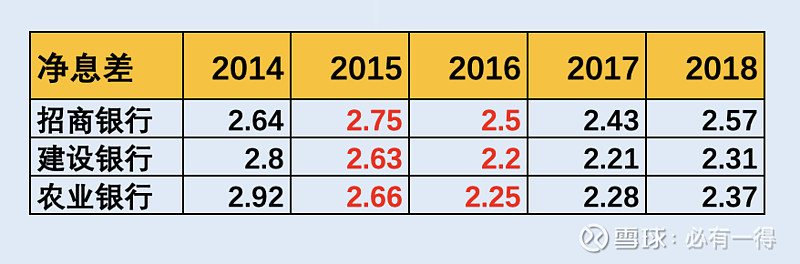

2015年,国内供给侧改革,央行再一次1年内进行5次降息。一年内贷款基准利率从5.6下降至4.35,一共下降125个基点。

降息对银行净息差的影响通常表现在第二年。

于是在2016年,招、建、农的净息差分别下降0.25、0.41、0.41。

但仅在第三年,即2017年净息差便企稳。2018年甚至有小幅上升。

另一方面,投资者再结合银行的资产质量观察,就会发现:

在第二次息差下降周期,银行的广义不良率出现了上升趋势。下图蓝色方框内。

也就是说在2008-2009的息差下降周期,叠加了银行资产质量恶化。银行一边要面临营收增长不利,另一边还要计提大量信用减值以冲抵不良贷款。

所以说这一轮息差下降周期,银行的经营会非常困难![]()

![]()

![]()

因此这一轮周期中对银行产生了相当大的影响。不少银行都出现了破产或经营困难,比如包商银行、民生银行。

第三次周期:2021-2023

2021年,面对疫情,央行再次开启逆周期调控,但这次降息的幅度却非常小。

一年期的LPR从3.8下降至3.45,仅下降35个基点。

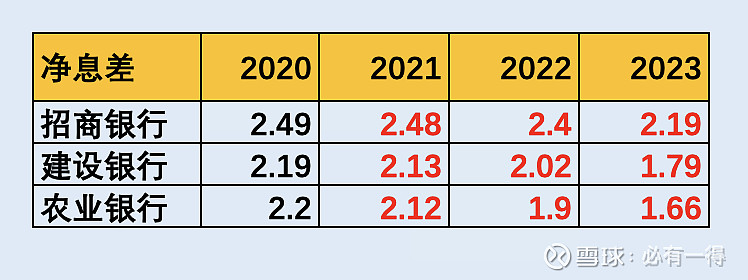

但是投资者观察三家银行的净息差表现,却能发现息差下降幅度却不小。招、建、农分别下降0.29、0.34、0.46。

此时投资者就会注意到:

这一轮周期中,LPR并没有下降太多。2015年下降125个基点,2022年仅下降35个基点。但3家银行的净息差下降幅度却接近或超过2015年。

这是什么原因导致?

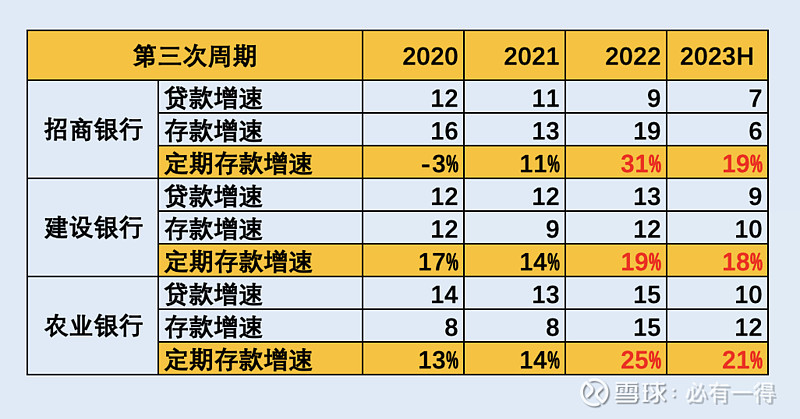

原来在于本轮净息差下降周期中,银行负债端的存款规模大幅增加,同时“存款定期化”导致存款付息率上升。

在这两个因素的共同作用下,净息差才大幅下降。

可以看出3家银行:贷款增速<存款增速<<定期存款增速

另一方面,投资者结合银行的资产质量观察,就会发现:

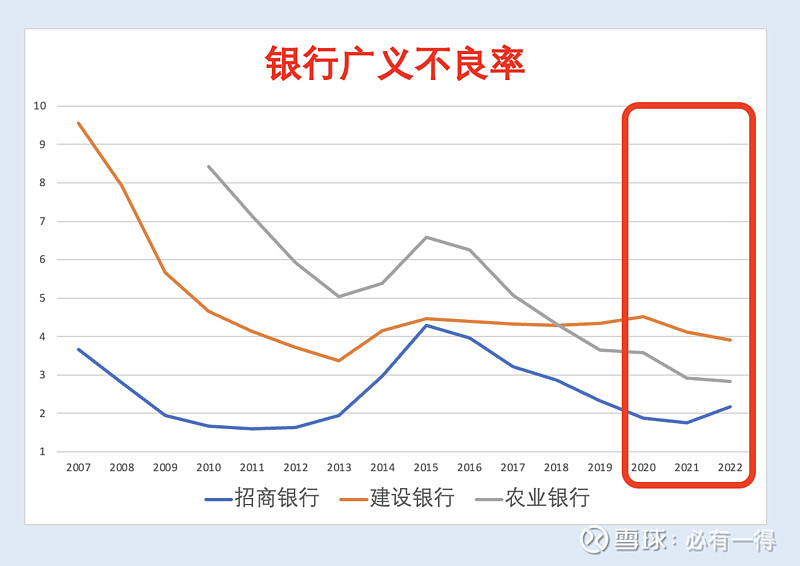

第三次息差下降周期中,银行的资产质量并没有出现恶化。

招、建、农行的广义不良率都一直趋于平稳![]()

![]()

![]()

也就是说这一轮息差下降周期并没有影响银行的根基。

总结:

通过回顾银行业历史上3次的息差下降周期,投资者可以知道:

2015年周期,银行净息差下降,叠加资产质量恶化,是从根本性上危害到银行经营。

2008年周期,银行净息差下降,但资产质量并未恶化,不过当时不良率处于高位,因此对银行的经营有一定影响。

2023年周期,银行净息差下降,但资产质量并未恶化,同时不良率处于较低水平,因此并未对银行产生根本性的伤害。

从对银行的危害性来说:2015年>2008年>2023年

另外,从应对方案来看:

2023年周期,净息差下降的一个主要原因是“存款规模高增速+存款定期化”。

目前银行的净息差已经普遍跌至MPA(宏观审慎评估体系)警戒线1.8以下,但央行只要单边降低存款利率即可解决这一问题。

这对于央行来说是小case![]()

![]()

![]()

【实际上,今年6月央行已经有一次存款降息】

因此无论是从危害性,还是从应对方案难度来看:

如果说2015年是惊涛骇浪,那2008年就是中等风浪,而2023年就是一朵小浪花。银行可以很轻松的应对目前情况。

因此对于像老必这种长期投资者来说,并不会因为本轮净息差下降而卖出银行股。