「注:文末有1个彩蛋送给招行的投资者」

上篇写完对招商银行的定性分析,这篇文章是定量分析。

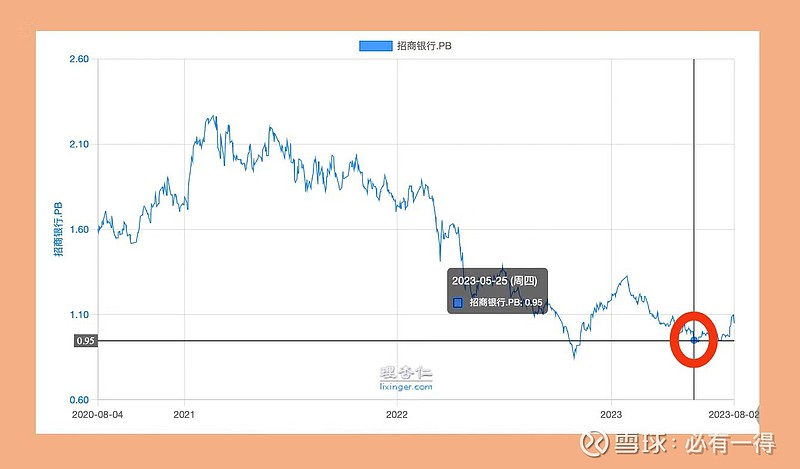

今年5月26日,老必和招行董秘彭家文在同一价位“不约而同”的增持招商银行。

彭董秘买入4.92万股,成交均价32.67,耗资161w。增持后持股21.69万股,总价值709w。老必比他提前一天买入,成交均价32.47元,每股便宜2毛。

毕竟:精打细算,油盐不断![]()

![]()

![]()

虽然可能是巧合,也不清楚彭董秘的投资决策,但老必还是要记录自己对招商银行的估值,以及为什么会在这个价位增持。

【“吻醒”提示:本文不构成任何投资建议,请投资者独立思考】

一、估值

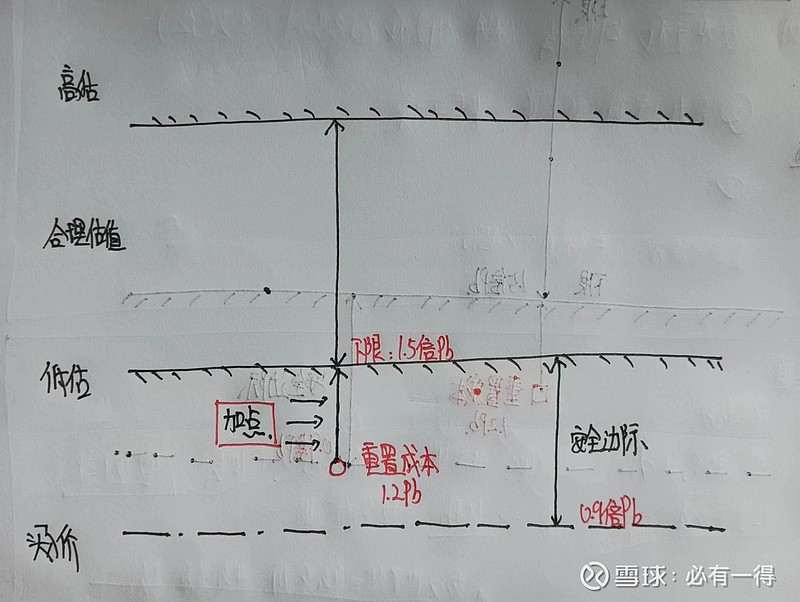

老必曾分享过自己对银行股的估值思路——重置成本法。1家银行只要符合5个标准(全国性、双低、资产质量、非息收入、特色业务),其内在价值中枢必然大于重置成本1.2倍pb。

毫无疑问,招商银行全部满足。

不仅如此,招商银行还拥有巴菲特最看重的良好企业文化。这点反映在财务报表上就是堡垒式的资产负债表、轻型银行、内生性增长等高阶指标。

对于招行这种常年pb>1的银行到底怎么估值呢?

老必的“秘密”就是:加点。即在1.2倍pb上按照每个又是保守的价上0.1pb。于是招商银行的合理估值下限就是1.5pb。

秘密就是这么简单、这么阳光。

对于爱用复杂量化模型的投资者来说,比如:稳定增长股息现金流贴现、两阶段现金流贴现、三阶段股息现金流贴现等模型,老必不是没有研究过,但任何量化模型,一旦参数取值有细微变化,将差之毫厘、谬之千里。

老必喜欢大道至简。

估值要的是模糊的正确,而非精确的错误。

(重要的事只说一遍,以免被别人听见![]() )

)

“大道”段永平就从来不用量化模型,甚至对茅台都不用。

由于企业受经济起伏、行业周期、经营状况等因素影响,所以合理估值是一个上下浮动的区间。

招商银行的合理估值如图所示:

【来自老必版AI绘画2.0】

二、买入价

老必认为招商银行的合理估值下限是1.5pb。那是否pb<1.5就可以买入了呢?并不是。

价值投资有一个重要原则:安全边际。

巴菲特等大师通常是“6角买1元,4角可重仓”。所以老必认为招商银行在0.9pb可买入,0.6pb可适当重仓。

下图是老必和彭董秘增持招商银行时的估值:

目前,老必合计持有5%仓位的招商银行。

不是老必不想买的更多,而是招商银行不给老必“趁虚而入”的机会。

好股票就是这样,很少出现极度低估的情况。因此很少给投资者重仓买入的机会。

这是价值投资者的宿命。

自2015年起,招商银行就一直处于合理估值范围内,整整8年没有低于过净资产。直到最近1年才微跌到可以勉强入手的区间,最低价也仅仅0.85pb。

至于重仓价0.6pb,就像8PE的茅台,可遇不可求。

三、卖出价

老必写文章只为如实记录自己研究投资中的所思所想,并不像冒充无所不知的若智人士或只会无脑吹票的大V。所以

很遗憾,但是很坦诚的告诉大家:

老必至今没考虑清楚招商银行的卖出估值是多少。

老必完全可以像很多人“拍脑袋”式的随便说一个数,但老必不想骗人骗己![]()

![]()

![]()

不过也不用惊慌,好企业一旦买入,卖出的机会是很少的。多数时候好企业会用良好的盈利一直推动股价上涨,因此很难达到 真正意义上的高估。

老必在定性文章《荒岛被困10年,银行股我只选招行》中详细分析过:招商银行是有能力穿越周期的。

当然,企业基本面变坏除外。这点持续追踪即可。

四、写在最后

同时秉承“估值就是为了实操”的理念,给出了清晰的买入价、卖出价。老必对银行股的投资决策都是按照这一套方法买入的,毫无保留。

如果未来有机会老必回继续加仓招商银行,或者当条件成熟,会用部分农业银行换招商银行。

老必依旧坚信银行股蕴藏着不错的投资机会。

【送给粉丝的彩蛋】

招商银行行长王良的历次买入招商银行的详细数据。

有意思的是:总共5年,王良行长先后11次买入招商银行,结果加权平均价为33.95(忽略分红),离今年的股价34.5元,相差无几。

如果计算每年分红除权,王良行长现在的持股均价为28.30元。

这个彩蛋的价值各位能看懂多少呢?

(完)