如果被困荒岛10年,只能选一只股票,大多数人会选茅台,老必也不例外。

但如果非要在银行股中选,我会选招行。

因为目前银行股中只有招商银行具备穿越熊牛的能力。这个熊牛不仅是二级市场的熊市牛市,更是宏观经济周期中的熊牛。

具体原因将在文中深度剖析。当然我并不打算常规的去分析招商银行优秀的财务数据。一来这种文章早已汗牛充栋,二来财务分析是老必的强项,这方面造诣的到不少人“称赞”或嘲笑。

今天我只想挑战一下我的软肋。

我想写一篇关于招商银行「半务实、半务虚」的定性分析文章。

务实的部分是通关关键数据配合商业模式解读招行的硬实力。务虚的部分是解读招商银行的软实力。

下面是正文:

一、为什么招行更容易穿越熊牛

老必研究银行股3年,得出一个结论:零售贷款占比高、非息收入占比高、资产质量优秀的银行越容易穿越经济周期。

1、零售贷款

零售贷款相比对公贷款,金额更小,个人承担无限连带责任,还款意愿远高于公司。特别是中国“家”文化中的一人贷款、全家还账的情况更是屡见不鲜。

同时个人贷款的底层资产多数是房产,相对优质。

所以零售贷款的周期性波动远小于对公贷款。

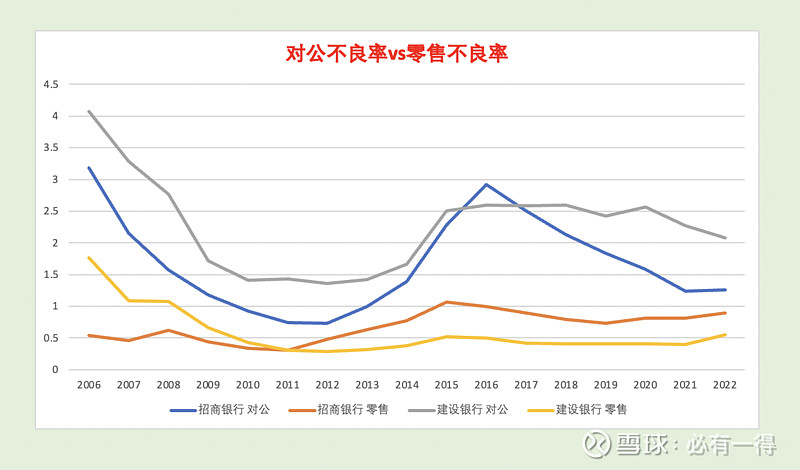

下图是招行和建行2家银行总计17年的公司不良率vs个人不良率。至少经历2个经济周期,可以看出:

零售贷款更适合穿越经济周期。

2、非息收入

当经济危机发生时,银行需要用大量收入来填补不良资产的窟窿。收入越高,补窟窿的速度越快。

但由于危机出现,部分企业还不上贷款,部分企业失去扩张动力,降低信贷需求。同时央行会降息刺激经济,银行的收入反而会下降。

此时财务报表会有3个明显特征:

-营收放缓或负增长

-净利息收入放缓或负增长

-大量计提信用减值损失

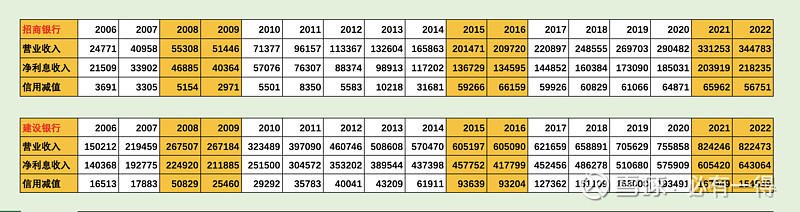

下图是招行和建行在2008年金融危机、2015年供给侧改革、2021年疫情中的财务数据,可以佐证。

银行的利润计算可以简化为:

银行利润=营业收入-业务管理费-信用减值

营业收入=净利息收入+非息收入

当银行遭遇经济危机时,净利息收入降低、业务管理费是定值、同时还要保证利润。【毕竟大型银行净利润要接受窗口指导,不会低于GDP增速,否则就是扯国家后腿,后果你懂的】

于是此时公式中唯二的变量就是信用减值和非息收入。

(1)非息收入高:短时间内就能大量计提信用减值损失,银行能够快速出清不良贷款。

(2)非息收入低:只能将大量信用减值损失分摊至未来多年。银行出清不良贷款的速度就慢。

所以非息收入的高低,直接决定银行的脱困能力。即穿越周期的能力。

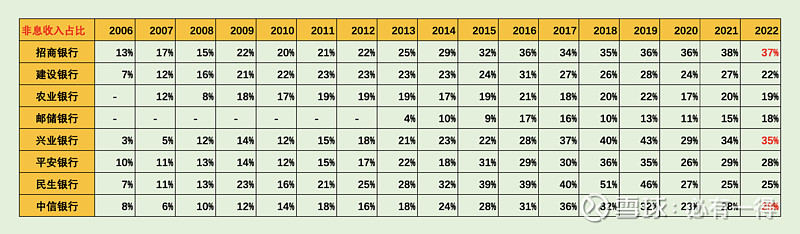

下图是8家全国性银行的非息收入占比:招行遥遥领先

小结:

当满足零售贷款和非息收入条件时,再加上老必常提的“双低”(低付息率、低收益率)和优秀的资产质量,就构成了招商银行能够穿越经济周期、快速复苏的原因。

这就是招商银行的“硬实力”。

当然投资者需要进一步去研究招商银行为什么会具备这些硬实力。也就是常说的软实力。

二、招商银行的软实力

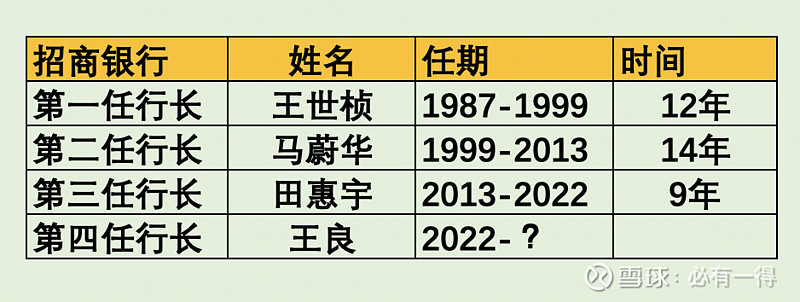

1、超长的行长任期

银行股中最具制度优势的应该就是股份行。

一般国有大行的行长任期基本只有3-6年。要想在短期内出成绩,就不可能看重长期利益。同时还存在“劣币驱逐良币”的情况:大家短期出成绩,你长期才能出成绩,可能就会失去晋升,甚至被误认为工作不力。

股份行则不一样,行长有超长任期。

这意味管理层有把银行经营好的客观条件。比如招商银行行长任期基本都超过10年,更容易做一些难而正确的事。

官方用语叫:一张蓝图绘到底。

巴菲特曾说银行很多,银行家很少。中国人才济济,难道找不出几个优秀的银行家?老必认为更可能是缺乏优秀银行家存在的客观条件。

2、良好的董事会/企业文化

为什么股份行众多,行长任期也都超长,却偏偏只有招商银行能做到优秀?

这就涉及巴菲特常强调的良好的董事会,或段永平常提的企业文化。

想要打造一家卓越的银行,光有优秀的银行家不够,还需要优秀的董事会支持。这点就像常说的“千里马常有,而伯乐不常有”。如果股东总想着“薅”银行羊毛,银行不可能经营好。【民生银行就是典型代表】

下面几件小事,请投资者自行体会招商银行企业文化:

1992年,招行没有选择修自己的办公大厦,而是花重金购置电脑系统;

2003年,招行赴香港向境外优秀银行学习,回来确立零售战略;

2015年,招行主动放弃对规模的追求,转向追求质量和效益。

每一步都在做难而正确的事,这可不容易。比如在2003年招行确定做零售业务,当时的背景情况是:

国内银行躺在对公业务上就能大赚特赚,做零售却是又苦又累、道阻且长。不少网点行长受不了而跳槽。可董事会依旧决定不断在零售业务中投入大量资源,但苦苦坚持六年后,即2009年,招商银行的零售业务税前利润也只有对公业务的1/6。

换作你是招商银行董事会,你受得了吗?

一切都反映招商银行有良好的企业文化。而巴菲特最看重的就是银行的企业文化。

以上就是招商银行的“软实力”。

总结:

我对招商银行的定性分析,一句话就可以总结:

银行股不买招行,投资无法穿越熊牛。

目前国内还没有其他银行能够接近招商银行。

【下篇,老必将分享自己对招行的定量分析。老必曾在5月和招行董秘在同一价位增持。虽然更多可能是巧合,但我仍想记录自己对招商银行的估值分析、买入价、卖出价】

(完)