【必有一得,认真做投资】

担忧银行股爆雷,向来是横在投资者头上的一顶乌云。

但却很少有人做这方面的研究。

锦州银行,2015年12月香港IPO,是一家位于辽宁省锦州市的城商行。

其股价在2019年9月爆雷。

必有一得一直是靠财报、研报等公开资料做投资。最近2年也买了不少邮储银行,所以通过看财报防爆雷是老必的必修课。

今天就以锦州银行为例,剖析银行股财报防雷。

锦州银行因2018年财报无法披露,随后爆雷。所以这篇文章的所有内容都来自于爆雷前的公开资料,包括《2015-2017年报》和《招股说明书》。

疑问一:锦州银行你到底是个什么鬼?![]()

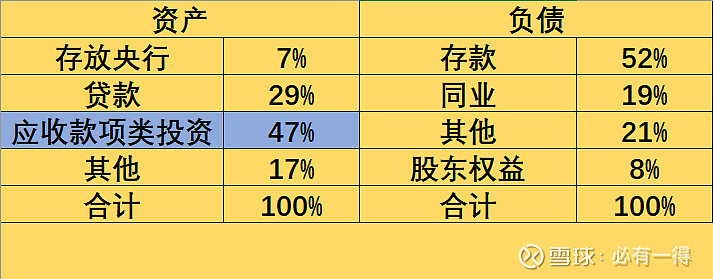

锦州银行财报中最大、也是最关键问题在于:银行最大的资产并不是传统的贷款,而是应收款项类投资,其占比远超其他资产。

2017年资产负债表经老必简化后如下:

那这个最大的应收款项类投资到底是什么?

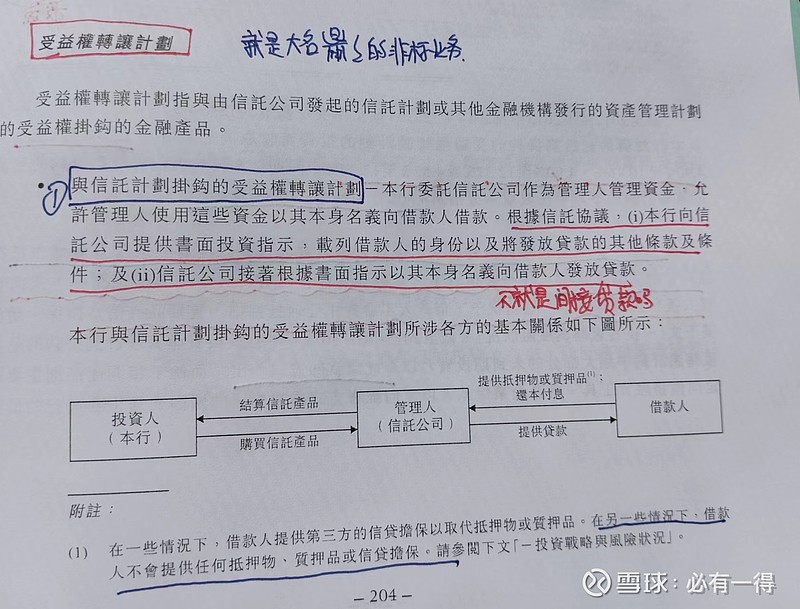

主要是收益权转让计划。

根据《招股说明书》中描述就是信托。简单讲,即锦州银行将这部分资金委托给信托公司,然后信托公司再贷款给企业。可以理解为间接贷款。

但这部分资产并不会像贷款一样披露不良、逾期、迁徙率等数据。同时如果一旦发生损失,最终承担风险还是银行,并非信托公司。

也就是说这家银行最大的资产居然是个“黑匣子”,里面装的是什么、情况怎么样,普通投资者无从知晓,但却要承受风险。

那再来看看风险大小和抗风险能力?

财报显示这部分资产收益率高达8%,甚至超过贷款。考虑到信托公司也要赚钱,所以最终利率很可能在10%以上。根据“风险越大,收益越大”的基本原理,其中风险有多大,投资者自行脑补。

相当于某天有个陌生人找到老必说:“你给我投资100万,每年返你8万利息。至于拿去做什么,你不需要知道。”![]()

![]()

![]() 换你,你敢投吗?

换你,你敢投吗?

另外《招股说明书》中透露,锦州银行的资产管理部门只有23个人。即这23个人掌握着银行约50%的资产,近3434亿。人均149亿,还不用受到太多监管。

但凡一个人有点歪心思......

同时这个应收款项类投资的拨贷比只有0.7。

即100元的资产,银行只准备了7毛钱的减值损失准备。

由于它的本质也是贷款,所以未来一旦发生损失,银行根本没有风险抵补能力。用方言形容就是:裤衩脱了都赔不起。![]()

![]()

![]()

(如果仅仅是为了做投资,老必看到这些就直接就排除了。)

那后续这部分缺乏监管穿透的“黑匣子资产”到底怎样?

果不其然,根据锦州银行破产后披露的信息看,这部分资产问题很大。

之后重组方不断推动这部分资产转换为贷款,虽未披露具体数据,但根据老必测算,这部分资产的不良率至少高达14%。![]()

![]()

![]()

所以在这种重大问题上,投资者一定要“疑罪从有”。

那除了以上这个最大的潜在问题,锦州银行是否还有其他爆雷前的蛛丝马迹呢?

不仅有,还不少。

至于是什么、能否被投资者察觉,篇幅有限,且听老必下回分析。