国轩高科主营中低端磷酸铁锂电池业务,下游客户主要是江淮、北汽、奇瑞等中低端品牌,主要定位微型电动车市场。2021年公司动力电池装机量约8GWH,国内市场份额占比4.6%,其中磷酸铁锂电池市场市场份额9%,排在国内第三。

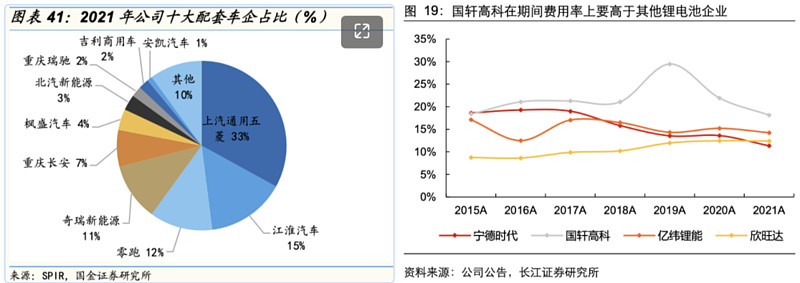

公司在工程管理方面存在明显短板,造成期间费用率明显高于其他锂电企业,利率润较低。使得公司在锂电池市场竞争力不强,品牌向上突破艰难,盈利能力较弱。因此,2021年大众的战略投资成为了公司发展的转折点,也是未来的主要看点。

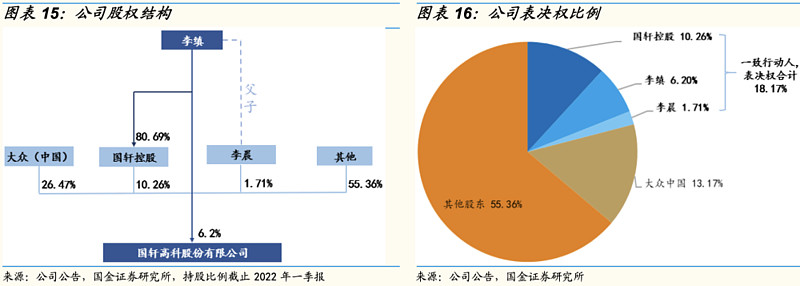

2021 年公司向大众中国非公开发行股票3.84亿股,募集资金73.03亿元,大众中国以26.47%股份成为公司第一大股东。创始人李缜合计持股14.48%,联合一致行动人持有表决权18.17%,大众承诺持股3年内放弃部分表决权,目前持有表决权13.17%。因此公司实际控制人暂时未发生改变。

大众的进入为公司带来了新的成长能力,公司产能布局转向大众标准电芯生产,重点布局磷酸铁锂电池和高镍三元正极材料。2021年非公开发行募集资金主要用于建设年产 16GWh 高比能动力锂电池产业化项目、年产 3万吨高镍三元正极材料项目。

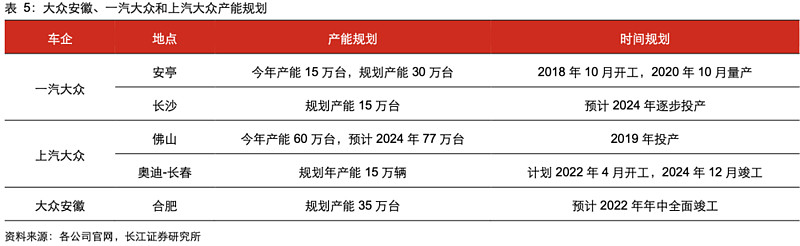

大众规划2025年全球新能源车交付量超300万辆,其中150万辆将在中国交付,中国市场销量占比达50%。其中安徽大众与国轩高科合作密切,规划到2025年形成30万辆车的年化产能,对应电池需求在25-30GWH,预计会成为国轩高科未来出货的基本盘。

同时公司在客户开放上也略有突破,进入长城汽车供应链,与新新势力品牌领跑、威马、合众等达成合作。另外公司2021年12月公告称与美国一家排名靠前的上市车企达成战略合作,预计在 2023-2028 年总供应量不低于200GWH。

在国内动力电池市场一超多强格局下,投靠大众,对于在技术和规模都没有明显优势的国轩高科来说,也许能开辟出一条属于自己的生路。