说到这里,我不得不佩服盛大网络的陈天桥。他早在2004年就开始布局综合娱乐,借鉴迪斯尼模式走综合娱乐集团的发展之路,并从IP储备(起点中文等网文站点)、硬件(盛大盒子、手机、bamboo电子书)、网络游戏(变现)、入股新浪等切入,意图打通泛娱乐线上线下产业链。盛大集团是从游戏发家的,也就是我之前文章

《外行看影视(二):产业链上选公司》

网页链接

文中所说的文化传媒(影视)产业链下游的变现端,自下而上开展产业链整合,但最终没有成功。但是,本人不以成败论英雄,虽然盛大这条路没有走通,并不等于说这条路是错的。因为谋事在人、成事在天,盛大没成功主要因素还是因为想法太超前,眼光到了、实力也有,但是时机未到,政策、监管等外部环境还不成熟。如果坚持到现在,大家看看BAT、乐视网在文化传媒产业上的布局其实都是在复制盛大原先的发展路径而已,只不过表现形式不同,本质是一样的。

说了这么多,目的只有一个,就是引出本文研究对象中文在线的最大竞争对手阅文集团。我个人以为,与其说是研究股票,不如说是研究公司。看过一些券商写的研报,套路都差不多,财务数据等相关材料一列,然后就事论事,这个好那个好,总是感觉说服力不够,但又不知道问题出在哪里。后来自己做决策的时候,才知道问题出在哪里?就是没有深入对比相关上市公司和他们的竞争对手。你说他好,好在哪里?差在哪里?没有参照物就比不出来。“人比人得死、货比货得丢”说的就是这个道理。有对比,才能有取舍。所以,今天写中文在线,我把他最大的竞争对手阅文集团拿出来作对比,尽可能展现中文在线的优劣势,让大家看得更直观一些。

一、发展历程

1. 中文在线:公司(有限责任公司)成立于2000年12月19日,于2011年4月2日改组成股份公司,于2015 年 1 月 21 日在深交所创业板上市,发行 3000 万股,成为国内“数字出版第一股”。公司是国内数字出版的开创者之一,也是全球最大的中文数字出版机构之一。公司于2006年创建17K小说网(原名一起看小说网),目前拥有超过100,000名驻站网络作者,以及2000余位知名作家和400余家出版机构的正版数字内容资源,日均访问量超过3500万。

2. 阅文集团:是国内最大的数字内容综合平台,由腾讯文学和盛大文学于2015年1月份合并成立,旗下拥有起点中文网、创世中文网、潇湘书院、红袖添香、小说阅读网、云起书院、QQ阅读、中智博文、华文天下等等众多网文品牌和天方听书、懒人听书等音频听书品牌,并实行统一管理和运营。阅文集团的成立,其实是腾讯捡了盛大文学的漏。2013年到2014年下半年,盛大文学先后遭遇起点团队出走、上市受挫、CEO离职等打击,不得不迎来新的资方入股。腾讯集团乘机收编原起点中文创始团队,任命原起点中文网创始人吴文辉担任腾讯文学CEO。起点中文网等重新由吴文辉等创始团队运营,实力更胜从前。阅文旗下最牛的还是开原创网文之先河的起点中文网,创立于2002年5月,并于2003年10月开创了在线收费阅读即电子出版的新模式(我看网文的习惯就是起点培养的)。 作为市场竞争对手,我有理由相信,中文在线的上市也是促成阅文集团成立的诱因之一。

二、三个层面看竞争优势

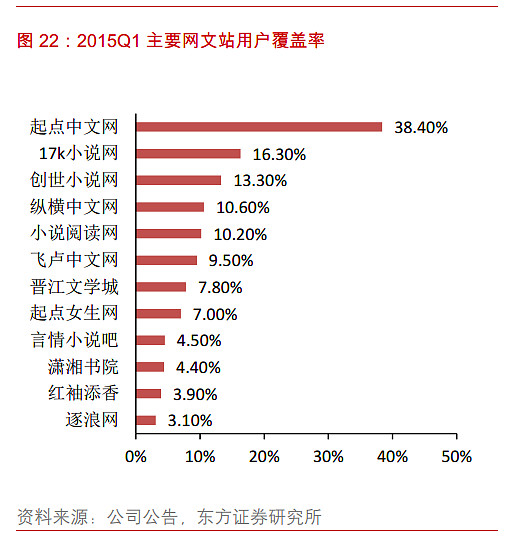

1. 从网文市场份额看,毫无疑问,阅文集团旗下网文站点丰富,市场覆盖更全面,仅起点中文网就占有38.4%的市场份额,加上创世小说网的13.3%,占有全市场的51.7%,拥有300万余册图书、接近20亿的年收入,呈独大局面。巨大的市场份额再加上腾讯的渠道,相信未来阅文集团势必会在这个市场上有很强的话语权。中文在线的17k小说网位列第二,占有16.3%的市场份额,与起点中文相比,差距很大。下图为今年一季度的网文用户覆盖率。

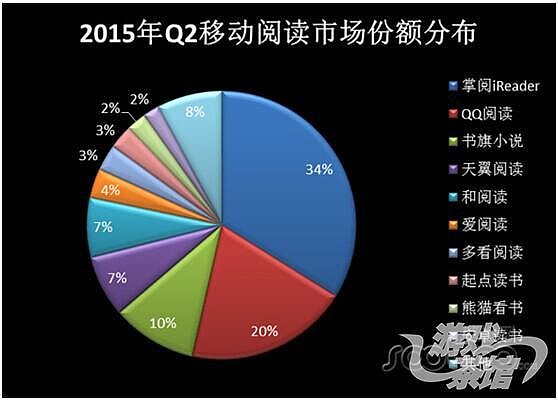

根据艾瑞咨询发布的统计报告显示:阅文集团以超过6000万的月度覆盖总人数领先。而老对手百度和阿里在文学阅读覆盖用户上合计不到4000万。但在这里需要注意的是掌阅文学,掌阅文学依靠自有的APP在移动端占据了相当大的市场,根据速途统计,其在APP文学阅读市场的比例长期占据第一,占有率达到了34%。

在上图中,我们可以看到,中文在线参股的天翼阅读仅占移动阅读市场的7%,远远弱后于掌阅、QQ阅读、起点等渠道。悲观的总结一句,中文在线和阅文集团相比,无论是内容上还是渠道上都远远落后,不是属于一个量级的对手。

2. 从业务板块看,中文在线和阅文集团依托各自的优势资源,在发展重点上是各有侧重。

中文在线:除了网文,还在构建在线教育生态、加码移动阅读生态。①推进在线教育。主要是依托清华大学的资源。以清华大学在中国top2大学的地位,帮助中文在线开拓在线教育市场,形成新价值增长点,在未来是可以期待的。②加码移动阅读生态。公司通过非公开发行募集的近20亿资金,对现有文学网站平台升级、数字版权购买、衍生权加工和市场推广等环节加大投入,乐观估计会产生极其正面的影响。资本助力是上市公司的核心优势之一。③加快变现端布局。从公司逐步对外投资合作的领域看,正在涉足的影视、动漫、游戏等下游产业等变现端的投入将在未来带来更大的业绩弹性。

阅文集团:作为腾讯互娱的重要板块,主要还是在内容上发力。拥有中文数字阅读最强大的原创品牌矩阵,将继续巩固内容端的优势。另一方面,着力打通渠道,扩展发行渠道,有两个关键词“全移动化、全渠道阅读”。从IP储备等内容端来看,阅文集团已有先发优势,所以他现在的核心战略是打通渠道,加码发行,要“积极推进产品全移动化,以QQ阅读为主,发力移动阅读市场,打通集团内外资源,打造包容PC、手机、平板电脑、电纸书等阅读终端、立体化交互式的“全渠道阅读平台”。依托腾讯的渠道,我相信,这个目标不是梦想。

3. 从资本运作看,在盛大文学时代,起点中文网等已经在计划赴美上市,但是一直没有成功。倒是中文在线在2011年谋划重组股份公司后,在今年1月份拔得头筹,成为数字出版第一股。上市这个事情,影响的因素很多,时机也很重要。作为行业老二的中文在线,率先上市,带来的品牌影响力不可估量(具体什么感觉,大家可以想象推演:一个位置空出来了,老大没上,反而老二上位了,大家对老二上位什么看法?老大心理什么感觉?),毕竟大家都记得住第一个完成环球航行的麦哲伦,却不知道大名鼎鼎的海盗船长德雷克是那个第二个完成环球航行的人。中文在线上市,不仅提升了品牌影响力,彰显了实力,更重要的是打开了融资渠道,增长后劲明显增强。副作用是刺激了起点中文,导致阅文集团随后成立(关于这点,是个人主观判断)。主要体现在强内功、拓外延两个方面:

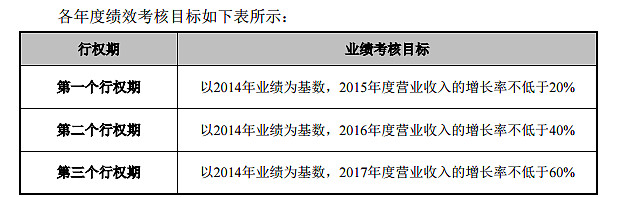

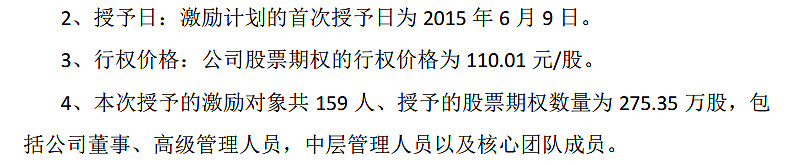

①强内功。一是实行股权激励,凝聚人心。起点团队出走盛大的一个重要诱因就是和盛大的利益分配问题。自己栽树,后人摘桃,巨大的利益足以让人分道扬镳。中文在线上市仅4个月,即发布股权激励计划(300万份,占股本2.5%,行权价格110元),捆绑核心团队(计 159 人,包括高中层管理人员及公司核心业务、技术人员)安定人心、凝聚合力,这样的决策绝对是提振团队士气的英明之举(这里为童总点个赞)。只不过后面,股价随股灾大幅下跌,截至本周五,股价已回升至119元。无论是否成功行权,我看中的是公司实施股权激励的这种与员工分享发展成果的初心。二是启动非公开发行。上市仅7个月,中文在线在今年8月便启动非公开发行,计划发行不超过(含)3000万股,资金规模不超过20亿。

5月11日,公司发布股票期权激励计划(草案)。

网页链接

6月10日,公司发布股票期权激励计划(第二批)(草案)。

网页链接

6月9日,完成第一期期权授予及计划。

8月10日,公司发布2015年非公开发行A股股票预案

网页链接

②拓外延。主要是两个方面,一是加大对外投资。公司先后多次发布公告,发布了对外投资管理办法和设立子公司公告。二是加强对外合作。进一步梳理和合作伙伴的合作,避免客户集中风险,减少依赖度,同时扩大合作面。

4月22日,发布对外投资管理办法。

网页链接

5月13日,发布对外投资公告,设立北京中文万维科技有限公司,运作“中文书城”。

网页链接

7月2日,拟投资 500 万元人民币与王马影视签署《联合摄制网络电视剧<我的美女老师>(第二季)协议书》,共同投资联合摄制40集网络电视连续剧《我的美女老师》(第二季)。

网页链接

9月30日,设立投资公司,成立中文在线投资有限公司,经营范围为投资管理、股权投资。

网页链接

9月9日,发布公告与新浪阅读达成战略合作。

网页链接

从中文在线的动作来看,不能说公司没有狼性。上市以后,公司动作还是蛮多的,不过短期来看,暂时还看不出对业绩能产生多大的影响。从中文在线发布的2015年一季报、半年度报告来看,盈利能力还比较弱。

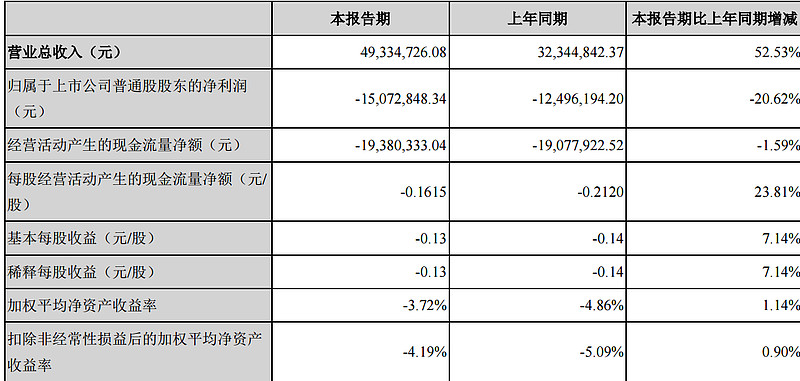

2015年一季度,公司收入4900万,亏损1500万。公司给出原因有2个:①毛利率和业绩下滑。占公司营业收入比重超过 50%的数字阅读产品毛利率不断下滑从而使公司的综合毛利率出现下滑。最近三年一期,公司综合毛利率分别为 54.81%、49.77%、46.34%、36.92%,虽然综合毛利率水平仍保持较高的水平,但未来不排除存在毛利率进一步下降的可能。②业绩季节性波动。由于公司第一大客户中国移动浙江有限公司出具的结算单一般会滞后 3-5 个月左右,公司手机阅读基地业务数字阅读产品上半年 3 个月左右的包月收入因为结算单滞后,未能确认收入导致该业务上半年所贡献的收入偏少。教育阅读产品方面,客户通常在每年上半年编制预算、制定采购计划,经过方案审查、立项批复、采购申请、招投标、合同签订等程序后,项目实施主要集中在下半年,相应地公司该业务收入主要集中在下半年。

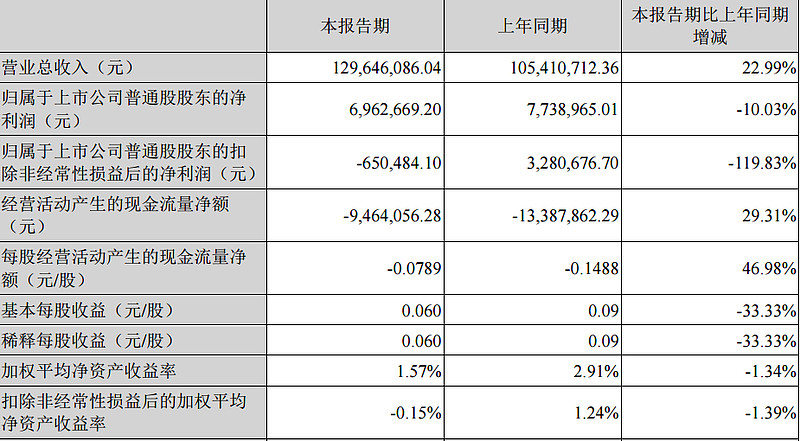

2015年7月30日,公司发布半年报。收入1.29亿,利润696万,同比下降10%。给出2个理由,一是期间费用为 6,353.48 万元暴增,比上年同期增长 66.07%,二是研发费 2,817.80 万元暴增,比上年增长 87.41%。

按照我的选股思路,说实话,这几个数据惨不忍睹,不忍直视。关于公司给出“营业收入主要集中在下半年”的说辞,我们可以关注公司即将发布的三季报数据。没错,赚钱才是硬道理。即使不能赚钱,起码也要有其他亮点让我们聊以自慰。就像刘强东的京东商城,虽然至今还是亏损(号称是战略性亏损),但是人家的主营业务收入、业务布局是什么走势?京东自2004年初正式涉足电子商务领域以来,把当当、苏宁、亚马逊一个个干趴下,成长为淘宝最恐惧的对手之一,京东一直保持高速成长,连续七年增长率均超过200%。所以,从目前公开信息看,中文在线无论是收入规模、收入增速、内容规模、发行渠道都和目前的股价严重不相称。中文在线盈利能力差、增速慢的事实,我们不能因为看好它长期的发展而选择性失明。

当然,我们也要辩证地看,正是中文在线现在还不够强大,所以它采取了更积极的发展策略,完善业务布局,未来还不可知。中文在线现在还很弱小,但可喜的是一直在努力,一直在奋起直追。所以,我对中文在线的基本判断还是“一路前行、天地自宽”。他山之石,可以攻玉。如果可能的话,我想建议中文在线的管理层可以和京东商城的刘强东团队加强交流,去取取经,借鉴一下京东赶超跨越的发展战略和战术手段。最后,预祝中文在线越来越好!

@无声 @孥孥的大树 @天道骑牛 @天山龙江 @福男读股票牛市史 @栀子花开股海丶 @小权 @英科睿资鹰 @蓝风潇湘 @2046房间 @上善若水1 @Visa张 @GT周 @简放 @今日话题 @方舟88 @非主流接盘侠 @a时代 @林奇法则

$中文在线(SZ300364)$ $游族网络(SZ002174)$ $顺荣三七(SZ002555)$ $天神娱乐(SZ002354)$ $禾欣股份(SZ002343)$ $光线传媒(SZ300251)$ $华谊兄弟(SZ300027)$ $新文化(SZ300336)$ $创业板指(SZ399006)$ $创业板综(SZ399102)$