芦哲 S1220523120001

联系人:占烁

核心观点

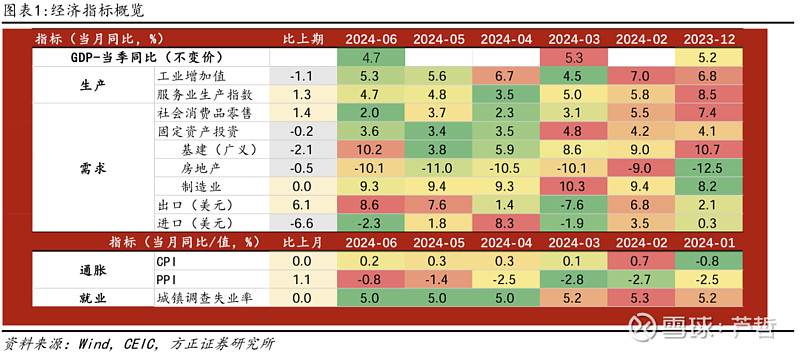

国家统计局发布二季度经济数据,GDP增速4.7%,略低于Wind一致预期5.1%。总结来看,上半年经济有如下5个特点:

一是总量层面上,下半年5%目标的压力加大,需要更加努力。一季度5.3%的开门红为实现全年目标打下较好基础,但二季度增速在较低基数的情况下仍然回落至4.7%,代表经济运行中短期波折加大。同时GDP季调环比增速从Q1的1.6%回落至Q2的0.7%,下降0.9个点,与去年同期从1.8%下降至0.8%的降幅较为接近。整体看,上半年经济增速5%,下半年需要不低于5%,才能实现全年增长目标。

二是价格层面上,物价指数变动来自于基数效应而非涨价效应。Q2名义GDP增长4.0%,较Q1下降0.2个点,而同期实际GDP增速下降0.6个点。名义GDP增速降幅更小,来源于GDP平减指数的改善,平减指数已经从一季度的-1.1%收窄至二季度的-0.7%,代表整体物价降幅在收窄。但是,需要注意的是,二季度物价降幅的收窄并不意味着物价回升,更多是来自于去年同期的低基数。今年Q1到Q2,CPI环比下降0.4%,PPI环比下降0.3%,二季度相比一季度价格仍在回落。

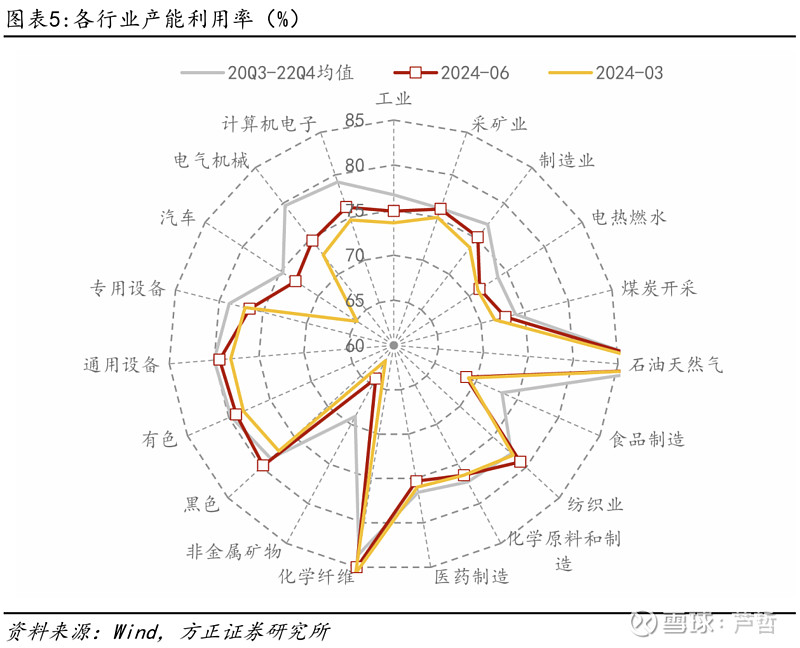

三是出口带动产能利用率改善,产能过剩压力有所缓解。二季度工业产能利用率从73.6%回升到74.9%,其中出口相关行业回升较多,特别是汽车制造业从Q1的64.9%回升至Q2的73%,回升幅度是所有行业里最大的;另外,电气机械环比回升2.0个点、计算机电子回升1.5个点、纺织业回升1.1个点,出口相关行业回升幅度较大。

四是需求端外需强于内需,警惕国内消费边际走弱风险。前6个月累计来看,人民币计价出口增长6.9%(美元计价增长3.6%),国内消费中商品零售增长3.2%、服务零售增长7.5%,固定资产投资增长3.9%,三驾马车中,外需强于内需。并且6月内需中消费环比走弱的幅度较大,社零季调环比-0.12%,这是2022年12月以来最大环比降幅,同比增速也从上月3.7%降至2%。

五是供给端工业生产强于服务业生产,受到出口、房地产、金融业三方面因素影响。上半年工业增加值累计增长6%,服务业生产指数增长4.9%。因此从供给端来看5%的经济增速主要靠工业支撑,服务业小幅拖累。工业和服务业的差别来自于三方面因素,一是外需强于内需,服务业生产对应内需,工业生产有更多外需;二是房地产业拖累服务业,2023年房地产业占GDP的5.8%、占服务业增加值的10.7%,上半年房地产销售面积同比-19%,也会拖累服务业生产;三是金融业核算方式改变,其中货币金融服务业增加值的核算从存贷款余额同比改为参考银行利润指标,可能会对金融业增加值产生一定影响。

工业生产:出口带动下生产仍强,产能利用率回升,但产销衔接不畅

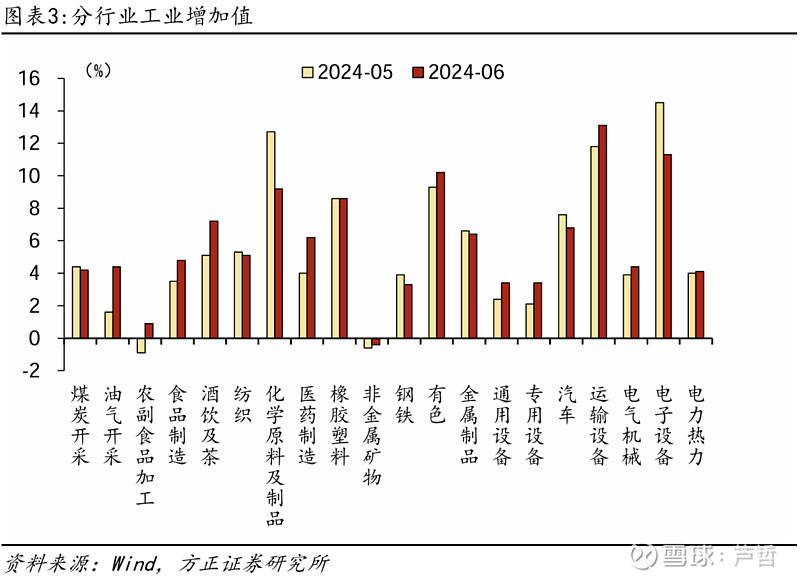

6月工业增加值同比5.3%,略低于前值5.7%,其中采矿业同比4.4%、制造业同比5.5%、公用事业同比4.8%,高技术产业仍然是工业生产的主要支撑,6月高技术产业增加值同比8.8%。

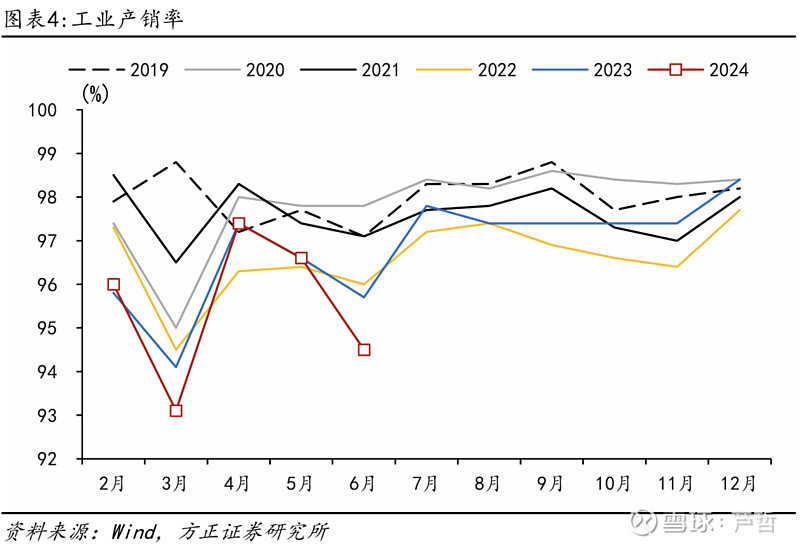

从产需衔接来看,6月工业产销率环比下降2.1个点至94.5%,工业需求继续走弱,此前历史同期最低是2023年6月的95.7%。

分行业来看,出口导向型制造业生产较强。6月工业增加值增速最高的三个行业分别是,运输设备同比13.1%、电子设备同比11.3%、有色金属加工同比10.2%。延续了前期特点,即出口导向型的电子、船舶、汽车等行业生产较强。分产品来看,也是如此,6月新能源汽车产量同比增长37.0%,发电设备产量同比增长38.2%,集成电器增长12.8%。但要注意的是,6月太阳能电池产量同比-0.1%,自2018年6月以来首次出现负增长。

二季度产能利用率有所回升。二季度工业产能利用率从73.6%回升到74.9%,其中出口相关行业回升较多,特别是汽车制造业从Q1的64.9%回升至Q2的73%,回升幅度是所有行业里最大的;另外,电气机械环比回升2.0个点、计算机电子回升1.5个点、纺织业回升1.1个点,出口相关行业回升幅度较大。其他行业中,与房地产密切相关的建筑建材行业产能利用率回升幅度也比较大,如非金属矿物制品行业回升2.2个点,黑色金属加工业回升2.4个点。

消费:6月社零环比负增长,二季度边际消费倾向低于21年同期

6月社零同比2%,Wind一致预期4%,前值3.7%;社零季调环比-0.12%,是2022年12月以来的最低水平。

商品零售弱于服务零售。6月社零中,商品零售同比增速仅1.5%,代表服务零售的餐饮收入同比5%。从3月开始,商品零售增速就没有超过4%,需要警惕商品消费走弱演变成长期问题。

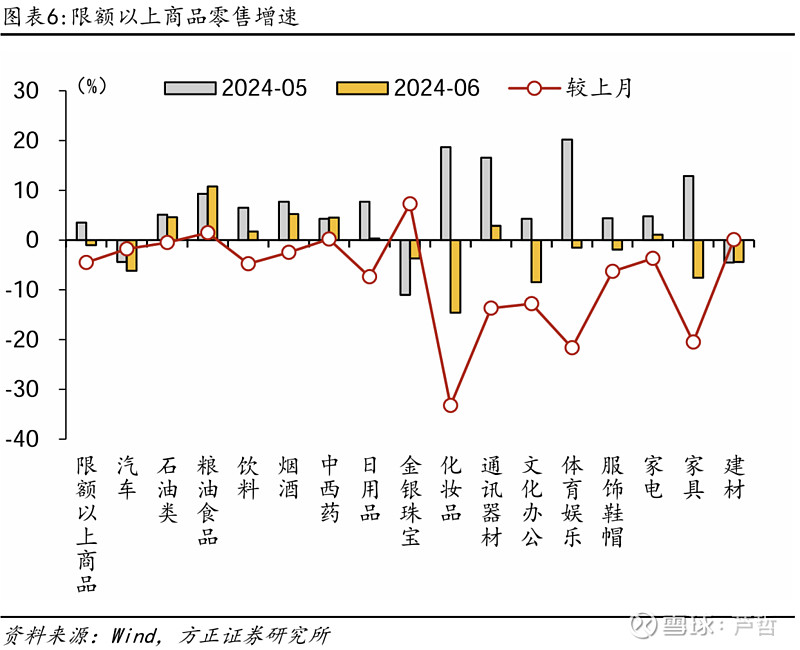

分产品来看,16种限额以上商品零售中,有一半商品同比负增长,主要是可选消费和地产后周期消费。其中,降幅较大的包括,化妆品同比-14.6%、文化办公同比-8.5%、汽车-6.2%、地产后周期的家具-7.6%、建材-4.4%。必选消费相对有韧性,6月粮油食品零售同比增长10.8%、烟酒同比5.2%,中西药品同比4.5%。

二季度居民支出增速高于收入,收入增速高于名义GDP,边际消费倾向仍低于2021年同期。从居民收入和消费数据来看,Q2全国居民人均可支配收入增长4.5%,消费支出增长5.0%,当季度边际消费倾向为68.5%,仍低于2021年Q2的69.4%,表明消费复苏偏弱,与社零数据反映的特点一致。分品类来看,八类消费支出中,最弱的三类是生活用品及服务(同比1.7%)、衣着(2.5%)、居住(3.8%),较强的两类是教育文化娱乐(同比8.8%)、交通通讯(8.4%),其余类别增速都在5%上下。

投资:投资整体稳定,基建增速回升

6月固定资产投资累计增速3.9%,其中房地产投资-10.1%、广义基建投资7.7%、制造业投资9.5%。

房地产:销售降幅小幅收窄,市场稳定仍待观察。6月商品房销售面积累计增速从-20.3收窄至-19%,当月增速从-20.7%收窄至-14.5%,销售降幅有所收窄。房地产开发投资累计-10.1%与上月持平,其中新开工面积累计同比-23.7%、竣工-21.8%、施工-12%,竣工和施工降幅收窄,新开工降幅扩大。6月到位资金累计增速-22.6%,主要仍是按揭贷款和定金降幅较大,二者降幅都在30%以上,国内贷款-6.6%。

基建投资:增速回升,但实物工作量仍然较弱。6月基建投资累计增速从6.7%回升至7.7%,当月增速从3.8%大幅回升至10.2%。分行业来看,主要来自三个行业的改善,一是公共设施管理业累计增速从-5.5%回升至-4.5%,二是水利管理业从18.5%升至27.4%,三是电力热力燃气和水的生产供应从23.7%升至24.2%。

制造业投资:出口和设备更新两个因素支撑制造业投资。6月制造业投资累计增速从9.6%小幅降至9.5%,当月增速从9.4%降至9.3%。出口导向型行业投资仍然是支撑制造业投资的重点,铁路船舶等运输设备累计增速28.2%、电子设备15.3%、纺织业14.3%、专用设备制造业累计增速12.6%。除了出口外,设备更新也是重要因素,6月设备工器具购置增速17.3%,虽然较5月回落了0.2个点,但仍处于高增速区间。

风险提示:(1)消费需求不足;(2)房地产市场低迷;(3)出口风险。

以上为报告部分内容,完整报告请查看《GDP4.7%背后的五个经济特点——Q2经济数据点评》。

芦哲 S1220523120001

联系人:占烁

方正宏观团队

芦哲

方正证券研究所

首席宏观经济学家

芦哲:方正证券研究所副所长,首席宏观经济学家,中国证券业协会首席经济学家专业委员会委员。曾任职于世界银行(华盛顿总部)、泰康资产和华泰证券。在JIMF、《世界经济》、《金融研究》等学术期刊发表论文二十余篇。第五届邓子基财经研究奖得主 ,2019和2020新财富固定收益研究第一名,2021 ISI 杰出成就分析师,2022水晶球(公募)宏观研究冠军,2023年新财富宏观经济研究入围团队。清华、人大、央财等多所大学专业研究生导师,上财EMBA教授。