芦哲 S1220523120001

联系人:占烁

核心观点

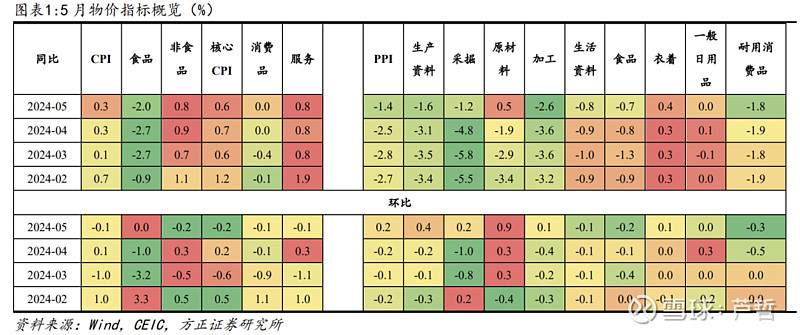

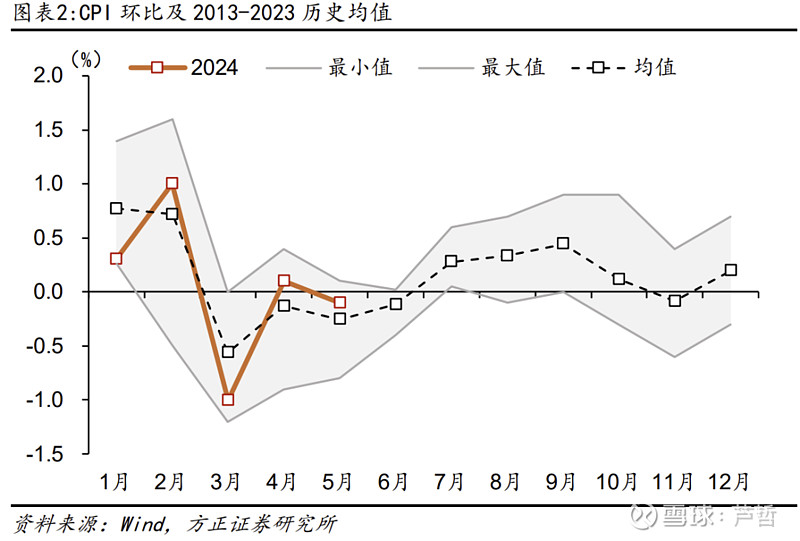

5月,CPI同比上涨0.3%,与上月持平,环比下降0.1%;PPI同比下降1.4%,降幅比上月收窄1.1个百分点,环比+0.2%,上月为-0.2%,这是PPI环比增速经过了连续6个月下降后首次上涨。弱于预期的CPI和强于预期的PPI,背后是原材料价格强、消费价格弱的物价格局。

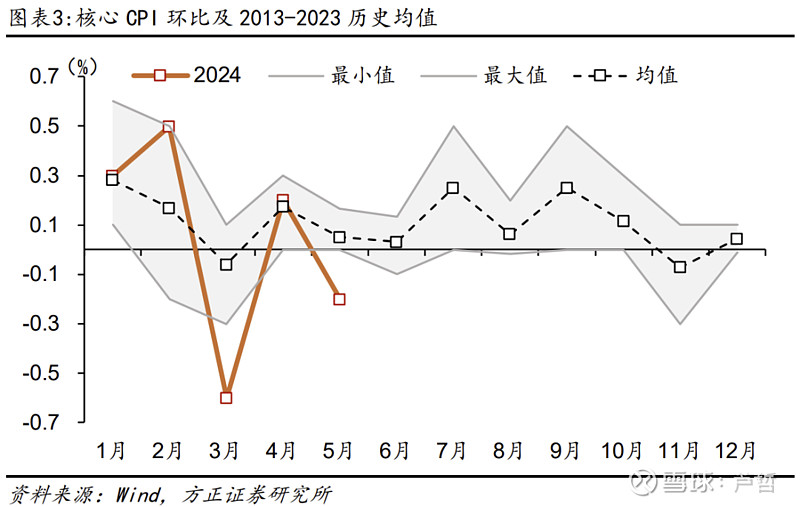

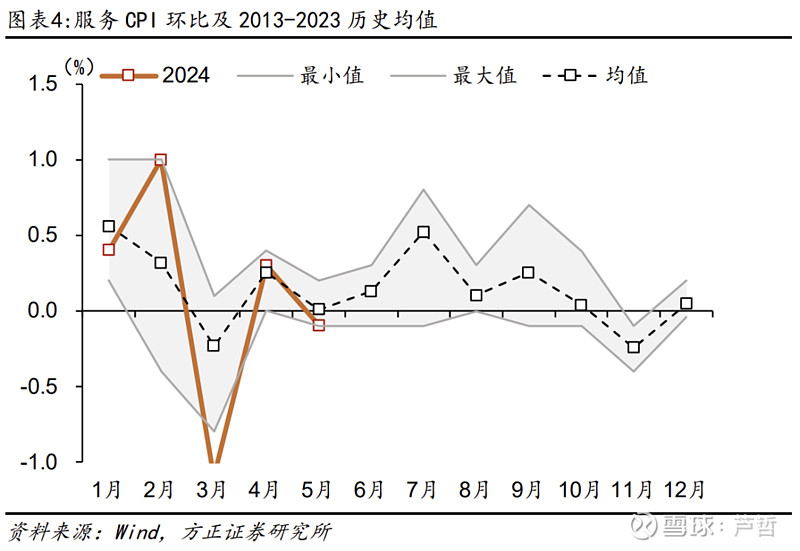

核心商品和服务价格偏弱,导致5月CPI低于预期,但6月开始的猪肉价格上涨将会带动后续整体CPI明显上行。CPI三大类别中,食品价格环比与上月持平;能源价格小幅下跌,CPI交通工具燃料环比-0.9%,对整体物价构成一定拖累。剔除食品和能源后的核心CPI环比为-0.2%,是2013年以来的5月最低值,表明商品和服务消费可能仍然偏弱。其中,服务消费大致符合季节特点,即在五一小长假过后,旅游出行相关价格趋于回落,同时房地产市场下行导致房租持续下跌,这是5月服务消费偏弱的两个主要原因。商品消费方面仍在分化,耐用消费品价格环比跌幅仍然较大,服装衣着价格环比涨幅相对强劲,这也是延续去年以来的趋势。从CPI来看,消费动能偏弱,加上房地产市场下行,仍然缺少涨价合力,但6月开始的猪肉价格上涨将会带动整体CPI明显上行。

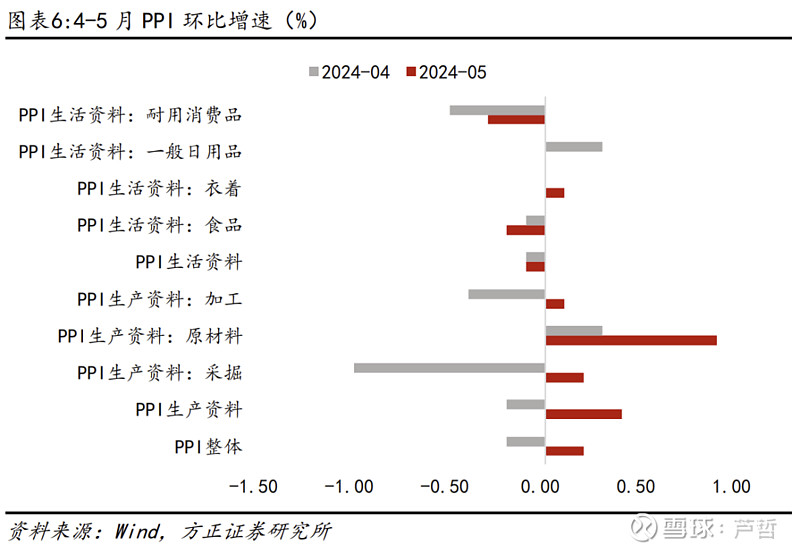

更重要的信号来自PPI。PPI环比经过了持续6个月的下降后,5月首次转为上涨,环比+0.2%。PPI的环比上涨,主要来自于上游原材料价格上涨,一方面黑色金属、煤炭等价格由降转升,煤炭开采行业PPI环比从-3.0%升至+0.5%,黑色金属冶压PPI从-2.5%升至+0.8%,二者都是经历了持续三个月的环比下跌后转正;另一方面有色金属价格继续大幅上涨,环比从+3.2%升至+3.9%。

PPI环比涨价的持续性可能不强。一方面,部分商品价格已经由涨转跌,黑色和有色金属中,螺纹钢和铜价已经开始下行;而另一部分商品涨价具有季节性因素,如煤炭涨价因煤炭主产地供应偏紧、“迎峰度夏”补库需求陆续释放,也不具备2021-2022年持续涨价的条件。当然,最根本的原因是原材料价格强、消费弱的格局难以持续。

后续影响PPI的变量是能耗政策的力度。此前,《国务院关于印发的通知》进一步强调节能降碳目标。如果能耗政策强化,可能助推上游涨价,为整体PPI回升创造较好的价格环境。

CPI:核心CPI环比负增长

食品价格环比由上月下降1.0%转为持平。食品中,受南方暴雨天气、蛋鸡夏季产蛋率下降和生猪产能调减等因素影响,鲜果、鸡蛋和猪肉价格分别上涨3.0%、2.7%和1.1%;市场供应较为充足,虾蟹类、牛肉和鲜菜价格分别下降4.3%、3.6%和2.5%。非食品价格由上月上涨0.3%转为下降0.2%,影响CPI环比下降约0.14个百分点。

近期猪肉价格开始大幅上涨将拉动6月CPI上行。5月下旬以来,猪肉价格快速上涨,猪肉批发价从5月21日到6月11日涨幅达到19%。猪肉价格将对CPI起到支撑作用。

能源:油价下行拖累CPI。5月布伦特原油均价从上月的89美元/桶跌至83美元/桶,跌幅6.7%;交通工具燃料CPI环比-0.8%。

核心CPI环比-0.2%,是2013年以来首次在5月出现负增长,背后是核心商品和服务价格仍然偏弱。

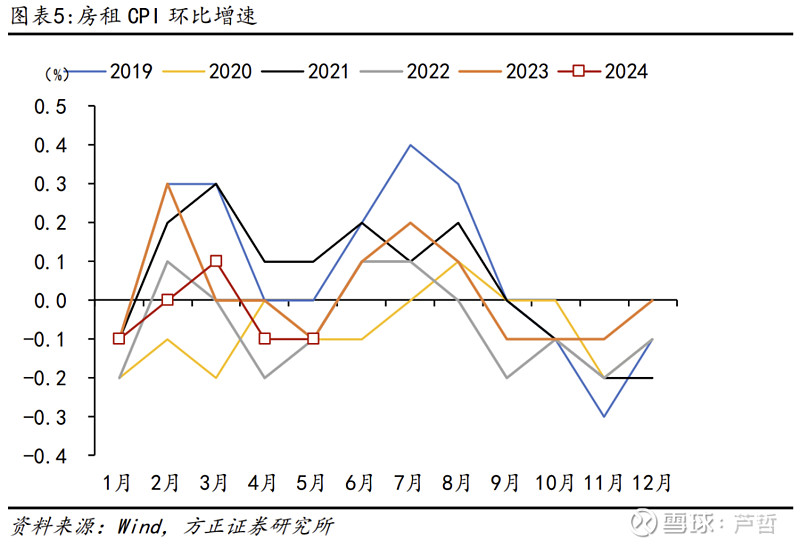

房租和旅游出行拖累服务消费价格。服务价格环比-0.1%,与去年5月持平,略弱于季节性。一方面,房地产市场下行导致房租价格继续下跌,5月房租环比-0.1%。另一方面,五一小长假过后,旅游出行价格出现季节性下行,飞机票、交通工具租赁费和长途汽车价格分别下降9.4%、7.9%和2.7%。

其他商品价格方面,耐用消费品价格继续下跌,服装衣着受夏季换装需求带动,明显涨价。三大耐用品中,5月交通工具价格环比-0.9%、家用器具环比-1.1%、通信工具环比-0.4%,三类耐用消费品出现连续3-5个月环比降价。衣着价格环比上涨0.4%,与2022-2023年5月持平,但涨幅高于2013-2023年历史平均0.23%。

PPI:连续6个月下降后首次环比上涨

PPI环比经过了持续6个月的下降后,5月首次转为上涨,环比+0.2%。分类来看,生产资料涨价是PPI环比转正的主要原因,生产资料PPI环比增速从-0.2%升至+0.4%,其中采掘、原材料、加工三类产业价格全部环比转正,而生活资料价格环比-0.1%与上月持平,其中食品、耐用消费品环比均为负,一般日用品环比为0,仅衣着出厂价格环比上涨0.1%。

进一步聚焦来看,生产资料中主要是上游原材料价格涨价,部分装备制造业小类价格也有改善,但装备制造业大类行业价格改善不多。从上游原材料来看,一方面黑色金属、煤炭等价格由降转升,煤炭开采行业PPI环比从-3.0%升至+0.5%,黑色金属冶压PPI从-2.5%升至+0.8%,二者都是经历了持续三个月的环比下跌后转正;另一方面有色金属价格继续大幅上涨,环比从+3.2%升至+3.9%。从装备制造业价格来看,统计局指出,电气机械和器材制造业、计算机制造价格环比分别上涨0.7%、0.1%;但从大类行业来看,计算机、通信和其他电子设备制造业价格环比-0.2%,与上月持平。

风险提示:(1)产能过剩拖累物价;(2)房地产市场下行拖累物价;(3)出口价格拖累。

以上为报告部分内容,完整报告请查看《“原材料价格强、消费价格弱”的局势不变——5月物价数据点评》。

芦哲 S1220523120001

联系人:占烁

方正宏观团队

芦哲

方正证券研究所

首席宏观经济学家

芦哲:方正证券研究所副所长,首席宏观经济学家,中国证券业协会首席经济学家专业委员会委员。曾任职于世界银行(华盛顿总部)、泰康资产和华泰证券。在JIMF、《世界经济》、《金融研究》、等学术期刊发表论文二十余篇。第五届邓子基财经研究奖得主 ,2019和2020新财富固定收益研究第一名,2021 ISI 杰出成就分析师,2022水晶球(公募)宏观研究冠军,2023年新财富宏观经济研究入围团队。清华、人大、央财等多所大学专业研究生导师,上财EMBA教授。