芦哲 S1220523120001

联系人:占烁

5月出口如期回升,全年增速较为乐观

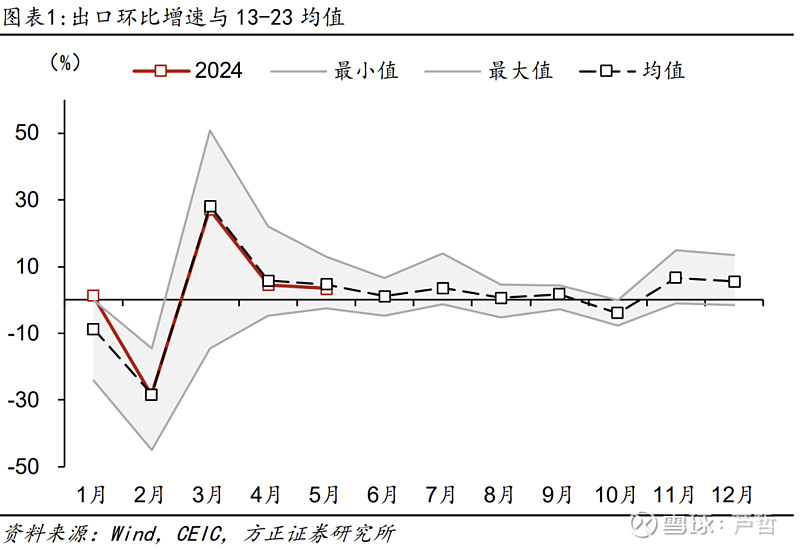

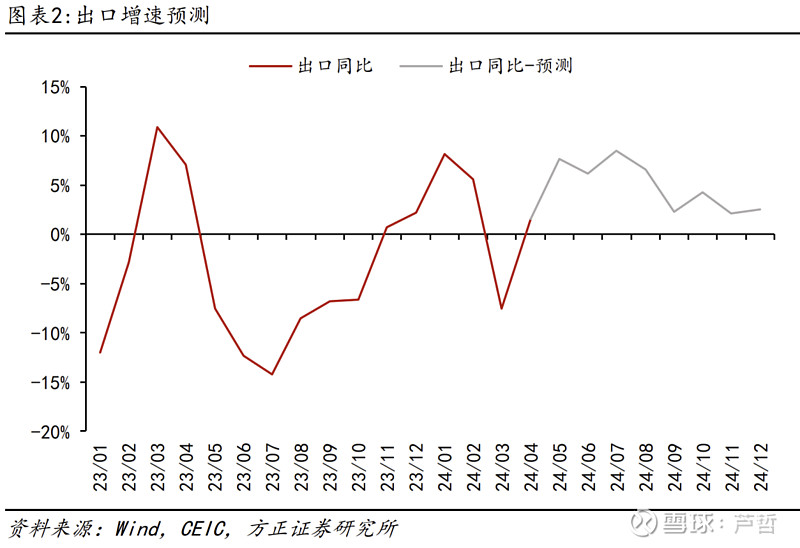

5月出口同比高于预期,环比外推6-8月增速在7%左右,全年3%-5%之间。5月出口同比7.6%,高于Wind一致预期6.4%;进口1.8%,低于一致预期4.5%。客观看待5月出口增速。从环比来看,5月出口增速为3.4%,2013-2023年历史均值为4.68%,环比符合预期。事实上,从环比增速来看,2月以来的月度出口环比增速与历史均值基本一致,同比波动来自于基数的变动。如果按照环比趋势外推,6-8月出口增速还能维持在7%左右,全年出口增速在3%-5%之间。

怎么看出口表现和PMI出口新订单的背离?5月PMI出口新订单指数环比下降2.3个点,但海关统计出口额却环比增长3.4%,二者出现明显背离。我们认为,单月来看,PMI出口订单受PMI指数扰动更大,与实际出口未必每个月都一致。2017年以来,出口新订单指数与制造业PMI指数相关性为86%,与海关出口环比相关性仅为55%。

就5月而言,我们能找到更多出口改善的验证:一是韩国越南出口双双高增长,5月韩国出口增长11.7%、越南出口增长12.9%;二是国内港口货物吞吐量继续增长,5月重点港口的周均货物吞吐量同比增长6.7%、周均集装箱吞吐量增长9.4%。三是全球制造业PMI继续回升,5月环比回升0.6个点至50.9%,已连续5个月维持在荣枯线上。

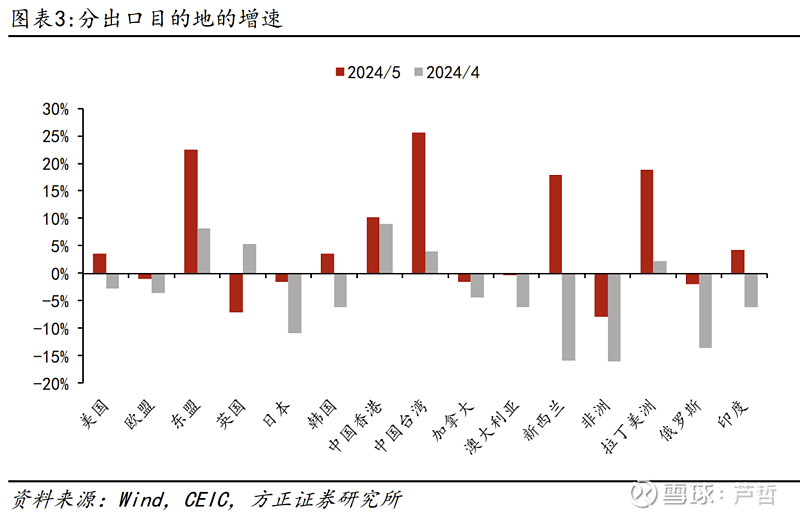

分地区:对美出口增速回正、对东盟出口大幅增长

美欧:5月对美出口同比从-2.8%回升至3.6%,对欧盟出口从-3.6%收窄至-1.0%。美国消费支出走弱可能对补库和进口强度构成一定约束。4月美国个人消费支出环比+0.2%,预期+0.3%,前值由+0.8%下修至+0.7%;实际个人支出环比-0.1%,预期+0.1%,前值由+0.5%下修至+0.4%。短期来看,大选前特朗普胜选风险可能带来一定的美国进口的提速。

对东盟出口同比增速从8.1%提高至22.5%,主要受低基数带动。5月对东盟出口环比仅增长1.7%,同比增长22.5%更多来自去年5月的低基数。全球制造业回暖,东盟从中国进口中间品会持续增加。从数据来看,年内各月可能继续受益于低基数,对东盟出口增速将维持较高位。

其他新兴市场:对俄罗斯和拉美出口改善较多。三大新兴市场中,对非洲出口从-16%收窄至-7.9%,对拉丁美洲出口从2.2%回升至18.9%,对俄罗斯出口从-13.6%收窄至-2.0%。其中对俄罗斯和拉美改善较多,环比分别增长9.2%和19.5%,对非洲出口环比仅增长1.5%,主要来自基数改善。往后看,6月后对拉美和非洲出口有望实现持续正增长,但对俄出口去年基数较高,增速回正仍有压力。

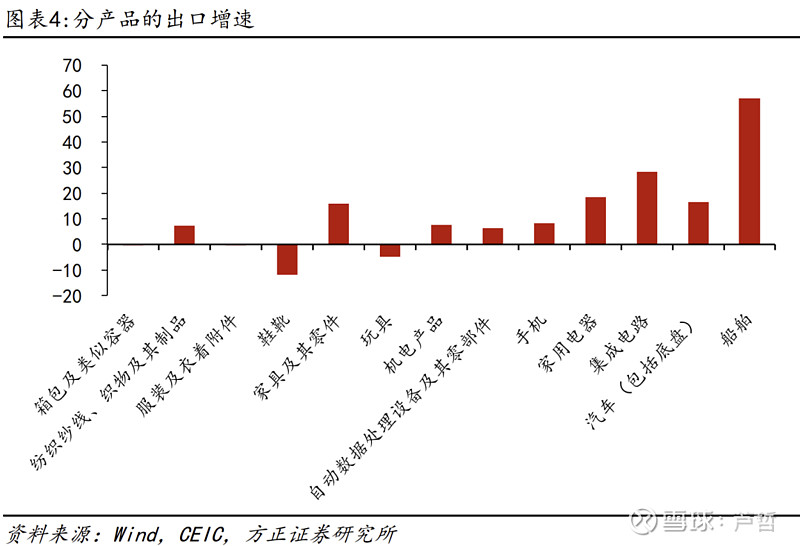

分产品:机电和地产后周期产品仍是亮点

机电产品出口增速从1.5%回升至7.5%。一是电子相关出口表现亮眼,自动数据处理设备及其零部件增长6.4%,手机出口增长8.1%,集成电路增长28.5%。二是交通设备出口维持高速,汽车(含底盘)出口增长16.6%,船舶增长57.1%。

地产后周期出口表现较好。家电出口增长18.3%,家具增长16%。美国的家具和电器两个行业的销售同比增速均已触底回升,库销比也呈现出高位回落走势。家具家居库存同比增速已触底反弹,电器库存同比增速则仍在下跌区间,但跌幅有所放缓。美国地产周期重启,带动行业补库,成为今年地产后周期产品出口的主线之一。

部分劳动密集型产品出口增速转正。劳动密集型产品出口增速也明显回升,部分产品出口增速开始转正,纺织纱线、织物及其制品从上月-4.3%回升至7.2%,箱包及类似容器从-13.5%回升至0,服装及衣着附件从-9.1%回升至-0.4%;鞋靴出口降幅仍然较大,同比下降11.8%。

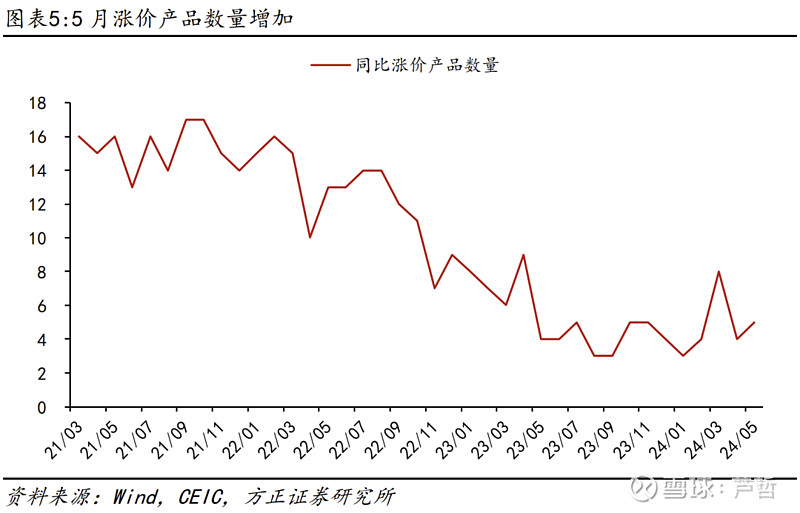

出口价格变化:价格可能有所回升。17种出口产品中,5月有5种产品出口价格同比上涨,分别是船舶、手机、集成电路、中药材及中式成药、成品油,比4月多一种,集成电路出口价格由跌转涨。由于手机和船舶涨价幅度下降,5月17种产品加权出口价格有所降低。但从价格同比增速变化来看,17种产品中有11种出口产品价格同比增速高于4月,据此推测整体出口价格可能有所回升。

风险提示:(1)美国补库节奏偏慢;(2)对新兴市场出口承压;(3)价格下跌拖累出口增速。

以上为报告部分内容,完整报告请查看《出口增速如期回升,全年较为乐观——5月外贸数据点评》。

芦哲 S1220523120001

联系人:占烁

方正宏观团队

芦哲

方正证券研究所

首席宏观经济学家

芦哲:方正证券研究所副所长,首席宏观经济学家,中国证券业协会首席经济学家专业委员会委员。曾任职于世界银行(华盛顿总部)、泰康资产和华泰证券。在JIMF、《世界经济》、《金融研究》、等学术期刊发表论文二十余篇。第五届邓子基财经研究奖得主 ,2019和2020新财富固定收益研究第一名,2021 ISI 杰出成就分析师,2022水晶球(公募)宏观研究冠军,2023年新财富宏观经济研究入围团队。清华、人大、央财等多所大学专业研究生导师,上财EMBA教授。