#聚焦央企龙头,搭乘创新高速# 5月8日,市值超过万亿的中国银行首次自2015年7月以来触及涨停,中信银行等其他的“中字头”股票同样获得涨停板。据相关数据显示,今年3月下旬以来,“中特估”概念多次领涨市场,引发市场关注。截至5月8日收盘,今年来央企创新指数(000861.CSI)累计涨26.1%,前十大权重股中,科大讯飞、中国中铁、中芯国际等分别大涨94.5%、61.3%和44.5%。

科创属性凸显,紧跟市场机遇

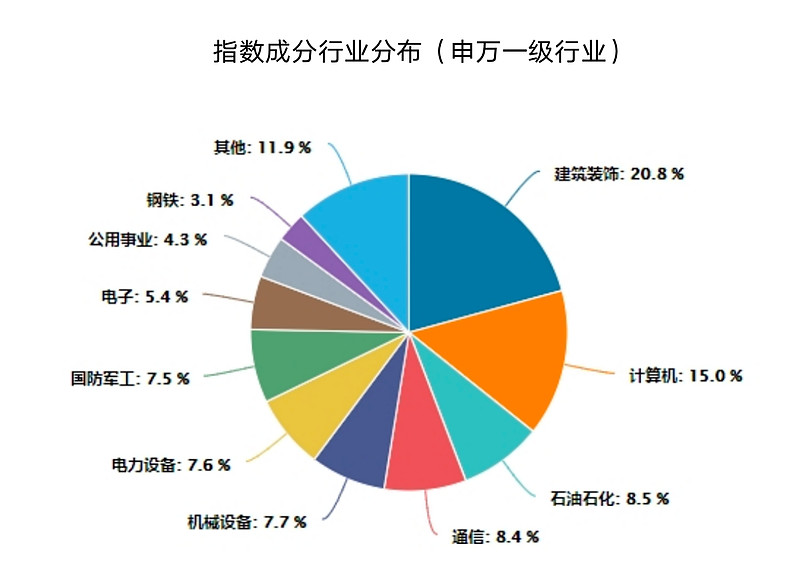

$央企创新驱动ETF(SH515900)$ 作为跟踪中证央企创新驱动指数的场内基金之一,是当前规模最大,也是成立时间最早的一只基金。该基金注重成份股的创新驱动特征,同时重点关注创新驱动、高成长、高盈利等因素,涵盖了大量的科技股、新兴产业股、消费升级龙头股等优质成长股份。通过跟踪中证央企创新驱动指数,可以更深入地参与央企科技创新和高质量发展的过程中来,获得央企在经济转型升级中的机遇。

数据来源:wind,时间截至2023.05.11。

跑赢业绩基准,近期交投活跃

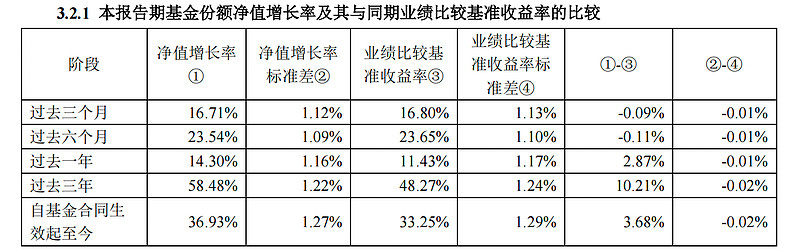

从基金净值表现来看(2023年一季报),$央企创新驱动ETF(SH515900)$ 的净值增长率在过去一年、过去三年、自基金合同生效起至今,都跑赢了业绩比较基准。截至3月31日,央企创新驱动ETF(515900)资产规模达41.63亿元。

图片来源:央企创新驱动ETF(515900)2023年一季报

从宏观层面,经济复苏预期逐渐兑现,一季度权益市场,中小盘和国企类资产表现突出,市场呈现结构性行情。流动性方面,国内持续保持相对积极的货币政策。当前市场整体估值水平处于历史上相对性价比较好的位置,当前A股具备长期配置价值。过去两年A股市场整体有所调整,估值水平已很大程度上反映了市场的预期调整,而中央企业整体估值处在历史相对底部位置,稳增长和数字经济相关板块占比较高。从均衡配置的角度考虑,可以持续关注质地优良的低估值央企资产。

中证央企创新驱动指数具有高股息、低估值、稳定经济等属性,同时该指数也兼具“科技创新”的进攻属性。当市场整体回暖时,指数有可能获取更高的超额收益。球友们可关注博时$央企创新驱动ETF(SH515900)$和博时央创ETF联接基金(A类:007796,C类:007797)进行布局。

同时,我们的征文「追寻进击的“大象”,如何把握“中特估”投资机遇?」正在进行中,欢迎球友们》》》点击参与征文,赢高额奖金!《《《

【悬赏互动】中特估“中场休息”,未来能否延续投资红利?球友们怎么看待$央企创新驱动ETF(SH515900)$的投资机会呢?

关注@央企创新驱动ETF,截图PO在评论区,带话题标签#聚焦央企龙头,搭乘创新高速#+$央企创新驱动ETF(SH515900)$写下你的投资观点吧~

优质回复可获得随机打赏哦~

@指慧家 @央企创新驱动ETF @博时指慧家

基金有风险,投资需谨慎。

全部讨论

#聚焦央企龙头,搭乘创新高速#

我很看好$央企创新驱动ETF(SH515900)$ 未来的投资机会。

央企逆周期属性明显,估值性价比高,高股息优势显著,具有一定的配置价值。

从经营层面来看,国有上市公司在2016年以来的盈利增速和盈利能力相比非国企均有较为明显的改善,债务压力问题经历多年国企改革也己基本化解,未来在中国特色现代资本市场的积极建设过程中,有望逐步改善对上市国企和金融板块的价值的认知。

投资者可以选择$央企创新驱动ETF(SH515900)$ 来积极布局,专业的事情交给专业人士打理,更加省时省力。@今日话题

#聚焦央企龙头,搭乘创新高速#

看好$央企创新驱动ETF(SH515900)$ 投资价值。

国有企业作为国民经济的重要支柱,一直是A股市场一支举足轻重的力量,而当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显着低于A股总体水平的14倍。我国亟需完善中国特色现代资本市场以更好服务国家战略,加快完善契合各类型企业特别是国有企业特点的估值方法,扭转当前国有企业在资本市场大幅“折价”的趋势。

推动国有资本和国有企业做强做优做大是一项长期国策。国有企业特别是中央管理企业,在关系国家安全和国民经济命脉的主要行业和关键领域占据支配地位,是国民经济的重要支柱。国有资产是全体人民的共同财富,只有办好国有企业、使国有资产不断增值,才能为全面建成小康社会奠定坚实的物质基础。

相关政府报告明确提出要“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力”。

我国资本市场上,国有企业总市值约39万亿元,市值占比近半,达到46%。国企的市值规模体现了其在资本市场、在国民经济中的重要支柱地位。但国有企业存在估值偏低的问题,这与对国有企业“做强做优做大”的要求还有所差距。

从全部国企与WIND全A指数的市盈率(TTM)对比来看,国企估值低于市场整体水平,且呈现持续走低的态势。截至2022/11/22,全部国企市盈率为10.84倍,WIND全A为16.78倍,国企估值明显较低。

总结来说即基本面优质但投资价值似乎相对有限,但是我们认为在当前市场环境羸弱和国企改革持续推进的背景下,上市央企$央企创新驱动ETF(SH515900)$ 将迎来配置时机。

#聚焦央企龙头,搭乘创新高速# 坚定看好 $央企创新驱动ETF(SH515900)$ 投资逻辑与机会。

1、价值风格回归,估值底、业绩底相继确认,以创新驱动为特征的央企价值重估进行时。近期,中字头国企股表现强劲,央企板块大涨,投资机遇成为市场焦点。

2、央企在国内经济中占有举足轻重的地位。尤其是去年以来,央企强劲的经营能力,支撑着经济的稳定运行。从财务数据来看,央企今年的盈利增速相当明显,带来了估值的大幅提升。

3、央企的计算机、电力设备、通信、国防军工等行业是国家重点战略与国民经济紧密相关,如今是震荡市,更需要考虑安全边际,而央企就是这样的标的,进退皆可。

4、上市央企盈利能力明显提升。

#聚焦央企龙头,搭乘创新高速#

中特估的行情才走了一半,期待后续价值发现。中特估的主要逻辑如下, $央企创新驱动ETF(SH515900)$

1. 估值修复。央国企的估值水平长期低于非国企和海外同行,存在较大的修复空间。随着“中国特色国有企业现代公司治理”和“中国特色估值体系”的提出,央国企有望在资本运作、市场化机制、创新发展、回馈股东等方面取得更多进展,提升其内在价值和市场认可度,促进其估值回归合理水平。

2. 全球资本市场动荡的避风港。当前全球资本市场面临美联储加息、通胀压力、地缘政治风险等多重不确定因素,导致市场波动加剧,风险偏好下降。中特估作为独立于“西方估值体系”之外的产物。在“西方估值体系”敏感期,中特估很可能成为全球资金的避风港,会吸引更多大量海外资金流入。

3. 在当前经济背景下,央企逆周期属性明显、估值性价比高、高股息优势显著,具有一定的配置价值;长期来看,国企改革也赋予了相关个股更加充沛的估值重塑空间。

但是,我们同样要清楚,国有上市公司估值体系的重塑或会经历较为漫长的过程,并非一朝一夕的事情,短线炒作的心理并不可取。

未来中国经济的腾飞,不能缺少传统行业的支撑,但是经济发展正从高增长向高质量增长转型亦是全社会的共识。从制造大国走向制造强国,需要不断提高自主创新能力,大力发展高科技产业,产业升级助力经济转型。在这个过程中,科研科技创新属性强的国企和民企优质公司,都有望起到引领的作用。

总体看,央企逆周期属性明显、估值性价比高、高股息优势显著,具有一定的配置价值;长期来看,国企改革也赋予了相关个股更加充沛的估值重塑空间。$央企创新驱动ETF(SH515900)$ 是很好的投资央企板块的好标的。

#聚焦央企龙头,搭乘创新高速#

今年把握国企估值提升窗口期,看好$央企创新驱动ETF(SH515900)$ 投资机会。

在“推动国有资本和国有企业做强做优做大”大背景下,在国企估值提升窗口期中的优质投资标的。中证央企创新驱动指数的重点是聚焦于具有高科技创新属性的上市公司,这保证了指数的活力和成长性。当前国有上市公司估值偏低,建立中国特色估值体系有助于促进国企估值向较高水平回归。从以下多个角度看,未来国有上市公司估值有明显提升空间。

国有上市公司估值长期过低的问题引起了监管和市场的关注,提升国企估值也有多条路径可供选择。

促进国有上市公司估值的提升,既与企业“练好内功”有关,即提升企业自身竞争力;也需要公司加强与投资者的关系管理,让市场充分认识企业价值。同时国有企业通过股权激励、产业转型、集团注入资产等方式也能明显改善市场预期。多方面共同努力有助于国企上市公司估值提升。

市场估值也与投资者行为有密切关系。当前A股市场股价和估值主要由市场预期主导,资金对公司基本面边际变化的博弈过度,但对公司的绝对利润贡献关注度不高。这也是国有上市公司估值持续较低的重要原因。

近年来机构投资者持股和交易占比稳步上升,中长期资金的进一步入市,以及价值投资理念的树立,会对市场估值体系带来积极影响,有利于国有上市公司估值提升。

从最近易主席的喊话来看,还是本身央企的市场地位看,未来国家经济的持续复苏,都需要央企来带动,具备市场主导地位,也更容易受到政策的倾斜,未来发展是最稳定最具投资价值的。而从国际竞争的角度看,国家与国家之间的合作,最受益的也是央企,他们的市场地位人资源是保证他们能长期向上增长的一个动力,另外就是央企国资改革不断深化,会使得相关公司实现脱胎换骨的变化,值得期待。