#基金经理逆市发行食品饮料基金# 中秋节至,消费热潮随即到来。俗话说,兵马未动、“粮草”先行:不管你是外出游玩还是宅家追剧,食品饮料储备的环节不可或缺。节日期间吃着佳肴,品着美酒,赏着明月,何等惬意。

为备战临近的中秋旺季,各酒企品牌都卯足了劲,研究报告显示,今年酒企经销商节日旺季备货积极,酒企回款进度良好,部分酒企有望在双节旺季完成全年任务。

回到我们投资市场,对于白酒板块,结合中秋旺季和近期市场估值切换,错杀等一系列外部因素,现在的白酒配置价值几何?

一、以史为鉴,看看历年来中秋节前后白酒板块表现

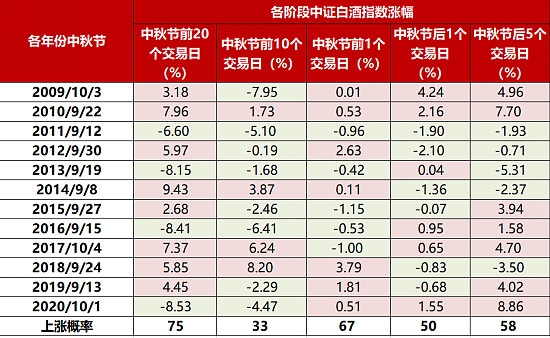

从下表可以看出,2009-2020年,中证白酒指数,过去12年里中秋节前20个交易日中证白酒指数涨幅为正的概率是75%,前10个交易日收正的概率是33%,前1个交易日收正的概率是67%,中秋节后1个交易日收正的概率是50%,中秋节结束后5个交易日中证白酒收正的概率为58%。

数据来源:Wind

二、近期白酒概念走势

同样以中证白酒指数走势代替白酒板块,从图中可看到,3月9号是今年白酒的一个低位,当时中证白酒指数的估值(PE-TTM)为50.94倍。如今(截至9月16日收盘),中证白酒指数估值(PE-TTM)则为41.16倍。相较于3月9日下降19.20%。

东兴证券指出:白酒能否复苏有两个可观察的指标,一是中秋整体的消费情况,一个是观察货币政策能否有降息降准的可能。

目前白酒是否有配置价值,欢迎大家移至评论区说出你的想法,让我们在中秋节,举杯话白酒!

$工银食品饮料混合A(F013289)$ $工银食品饮料混合C(F013290)$

全部讨论

白酒板块经过今年的比较充分的调整,目前的配置价值凸显,我这几天己经开始选择慢慢布局。

我觉得白酒板块目前配置价值非常高,白酒行业特别是贵州茅台等高端白酒,那是大消费行业中的顶级赛道。贵州茅台除了白酒本身,还有收藏的价值,具有部分金融的属性,贵州茅台也是国内为数不多,未来有可能挤身国际一线奢侈消费品牌。

1,白酒等大消费板块今年的调整幅度较大,对于市场上的热门赛道股票,估值上优势,配置的价值凸显

2,下半年的传统消费旺季即将来临

3,白酒板块拥有国内的长期消费文化底蕴,充沛的现金流,优秀的商业模式,短期调整不改长线的配置价值

4,前期几千亿新发基金有建仓需求,今年回调充分的白酒等大消费板块就是非常好的投资标的,近段时间,天天万亿成交量,机构调仓换股操作明显

5,任何板块涨多了就是风险,跌多了就是机会,现在白酒等大消费板块就是黄金机会

坚定看好白酒板块的投资价值,理由:

1、高端白酒市场巨大,有提价空间。从整个行业看,2018年白酒行业,规模以上企业年产量871万吨、年营收5364亿、年利润1251亿,分别同比上年增长12.88%、3.14%、29.98%,整个行业都在快速增长。而高端白酒更是供不应求,受产能限制,茅台,五粮液和泸州老窖的高端白酒新增产量加起来,还是满足不了新增需求,每年的高端白酒供需都存在缺口,这导致高端白酒企业有提价空间而不影响销量,收入利润连年增长,茅台五粮液泸州老窖都是历史涨幅超过百倍的的大牛股,足见这个行业有多么优秀。

做个对比,同样是提价,茅台供不应求,东阿阿胶却销售滞涨;高端白酒五粮液、泸州老窖也在持续提价,同样是提价不影响销量。而其他很多行业,根本不敢提价,稍微提价消费者都跑了。水电煤等公用事业行业,根本不给你提价的权利,想提价,难上加难。稍微对比一下,就知道白酒这个行业有多好。而高端酒的定价权很强,从整个行业来看,所有的白酒企业都是跟随茅台和五粮液这两大龙头来定价的。

2、原料成本极低,利润很高。原料同样是粮食和水,茅台、五粮液、老窖等原料成本占产品比重可忽略不计,且原料无限供应且供应商根本没有议价权,毛利率可以达到90%左右;恒顺醋业等消费龙头原料成本占比约30%。而阿胶的原料驴皮面临缺货困境,公司一方面要自己养驴,一方面要高价收购囤积驴皮。手机、电脑等上游处理器生产商,因为规模庞大,手握巨量核心专利,对下游产商形成强大的议价能力,轻松撬取巨额利润。与他们相比,白酒基本是无本生意。

3、不需要过多的持续投资。同样是高毛利率,茅台、五粮液、老窖维持下去基本不需要研发支出,软件和医药则需要巨额研发费用支持,且存在失败风险。重资产行业如钢铁,基本靠天吃饭,行业不好时,哪怕赔钱也不能停产,想转行,更是难上加难。需持续巨额投资的行业如京东方,赚再多的钱也不敢分给股东,今天不投资明天就会死的很难看。手机、电视、高科技等行业技术变化飞快,技术更新跟不上时代和需求,分分钟都会被淘汰。反观白酒,只需要做很少的事情,就有源源不断的巨额利润,真是极好的行业。

4、龙头企业的盈利能力极强。因为价格的不断提升而原料成本几乎不变,又不需要过多投资,龙头企业又有提价权,因此龙头企业的盈利能力极强。新近公布2018年报的五粮液、贵州茅台,2家合计的产量26万吨、年营收1136亿、年利润486亿,分别占2018年全行业规模以上企业的3.01%、21.19%、38.84%。仅仅两家龙头企业,以不到行业4%的产量,却占据了超20%的行业份额、掠夺了近40%的行业利润,而这还不包括泸州老窖、洋河股份、汾酒等其他几大龙头,足见龙头企业的盈利能力之强。

5、进入壁垒很高。按经济学的理论,资本会追逐高利润行业,白酒这样工作轻松、赚钱快,又非常稳定的行业,资本岂不要挤破头要进入?事实上,资本都很冷静、聪明,没有人会傻傻的将巨额资本投入白酒行业。因为大家都很清楚,哪怕你投资再多,宣传力度再大,想重新打造一个茅台,基本没戏。有不少人曾做了这方面的尝试,基本都铩羽而归,原因在于高端白酒行业的进入壁垒很高很高,主要体现在窖池、工艺、环境、品牌等方面,后文会详细分析,白酒的商业模式可以说是无敌。

6、竞争格局好,市场集中度会持续向高端酒企集中。高端白酒企业产能有限,品牌只有茅五泸三家,竞争格局好,而市场也非常广阔,三大品牌竞争不激烈,都能过得有滋有润,反观中低端酒,品牌太多了,竞争格局很复杂。另外,未来社会发展的方向肯定是消费升级的,大众越来越青睐高端酒,高端酒在整体白酒市场的份额一定是稳步提升的,而在产能有限的情况下,高端白酒公司会有更强的提价权和盈利能力。移动互联网、新媒体、微信的迅猛崛起,网购电商、移动支付、物流快递的快速发展,使得品牌力、渠道力更强的名优酒企在更大范围内占领消费者心智,消费者购买白酒行为更加方便、迅捷。伴随着居民可支配收入的提升、中产阶层的壮大、高净值人群的增长,基于高端白酒带有标识身份、阶层的“面子酒” 等特性,预判未来一个阶段的白酒消费将进一步从“有酒喝” 向“喝好酒” 演化,消费升级趋势将使得市场份额进一步向高端名优酒企集中。

7、奢侈品和消费品双属性。同样是高价格、高利润产品,大部分奢侈品面临的人群高度细分,导致市场空间有限。高端白酒不同,兼具奢侈品与消费品双重属性,既是高价格、高利润,又有非常广大的消费人群,市场空间巨大,几乎看不到天花板。这样的行业,遍观全球,似乎也没有几个。

8、中国独特的传统饮食习惯、社交文化支撑起了白酒文化。中国传统的饮食习惯是共食共饮,互动频繁,气氛热闹,常常以酒来带动气氛和参与社交,这是建立在绵延千年的社交文化之上的。与西方不同,西方多是精确的分食,气氛稍显安静,互动也较少。这也是中国白酒的根源所在,这种共食共饮的饮食习惯、家庭观念及酒桌社交文化不变,那么中国白酒就会永远的存在。

9、高端酒抗风险能力更强。即使遇到经济大滑坡,也可以降价去挤压中低端白酒的市场,而中低端白酒就会过得很惨。

10、白酒是现金流最好的行业之一。茅台、五粮液,历来都是现金流大户,帐上现金经常性多达几百亿,甚至是上千亿。@今日话题

高端白酒是A股顶级赛道,A股中的好赛道、高景气度板块非常有限,特别是能够体现持久配置价值的就显得稀有珍贵。高端白酒,就属于是A股中最顶级的赛道之一。具体来说就是茅台、五粮液、泸州老窖、洋河大曲、汾酒等。因为白酒主要特征非常明显,:业务简单、品牌护城河宽、现金流十分充沛、掌握强大的定价权,未来自由现金流的可持续性极强,市场强势地位,同时,中国有着数千年的酒文化,文学、历史、商场、征战,酒似乎就是镌刻在中国人的骨子里了。并且高端白酒市场已经形成了垄断之势,格局非常稳定,飞天茅台、普五(五粮液)、国窖1573(泸州老窖)占据了高端白酒中的90%+的市场份额,形成了绝对的强势地位。

看好白酒前五名,尤其是“茅”、“五”、“泸”,护城河宽,投资价值依然显著$五粮液(SZ000858)$ $泸州老窖(SZ000568)$

从生命周期的角度来看,随着人们的消费水平和品牌意识提升,酒友们已不再满足于只是喝酒、过把酒瘾,而开始意识到并喝得起更好的酒。实现从散装酒到低端品牌酒、到性价比不错的品牌酒,再到次高端品牌酒、高端品牌酒的升级,行业表现出消费升级、品牌集中的特点,投资机会将集中出现在高端、次高端的龙头品牌,以及低档酒的市场整合上。

从生意模式的角度来看,由于中国社交文化中喜庆节日、公司团建聚餐、谈生意等场景几乎都是无酒不成宴,白酒具有很强的刚需属性、精神和社交属性,加上白酒具有储藏价值,年份越久越值钱,这些都决定了白酒具有稳定的广阔市场空间、高毛利、存货升值等特点。

从竞争力的角度来看,高端品牌酒和所有奢侈品一样,是品牌驱动型生意,绝大多数高端品牌经历了超过10年的市场培育,有深刻的社会和时代背景烙印,短期内无法复制;而次高端品牌酒的竞争力,需要兼备品牌影响力和销售渠道的运营管理能力。