昨日,民生银行发布2020年度报告,财报显示:

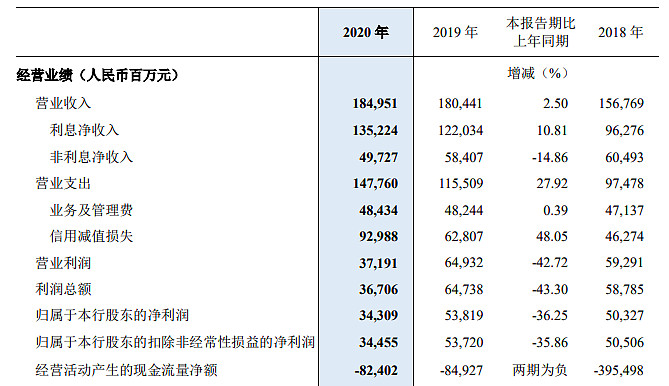

报告期内公司实现营业收入1849.51亿元,同比增长2.5%;

归属于股东的净利润343.09亿元,同比下滑36.25%;

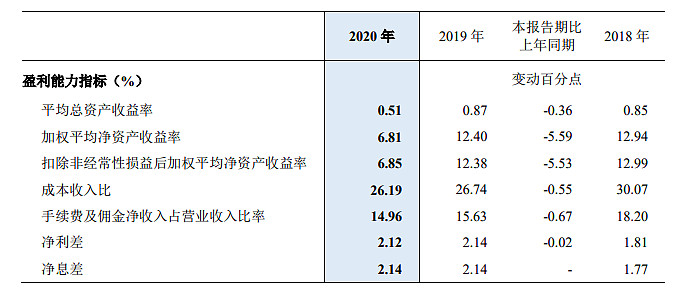

平均总资产收益率和加权平均净资产收益率分别为0.51%、6.81%;

不良贷款率1.82%,比上年末上升0.26个百分点;拨备覆盖率和贷款拨备率分别为139.38%、2.53%;

2020年利润同比下降的主要原因是,加快问题资产处置节奏,加大拨备计提力度,其中贷款拨备计提同比增长26.52%,贷款拨备消耗同比增长31.77%。

那么问题来了,民生银行2020年利润大跌36.25%,交出银行股最差答卷!你怎么看?银行股投资需要避开哪些雷?

$民生银行(SH600016)$ $中信银行(SH601998)$ $中国银行(SH601988)$ $农业银行(SH601288)$

#2021雪球投资炼金季# 欢迎参加财报解读征文:5万奖金征集年报解读,寻找下一个百倍赛道!