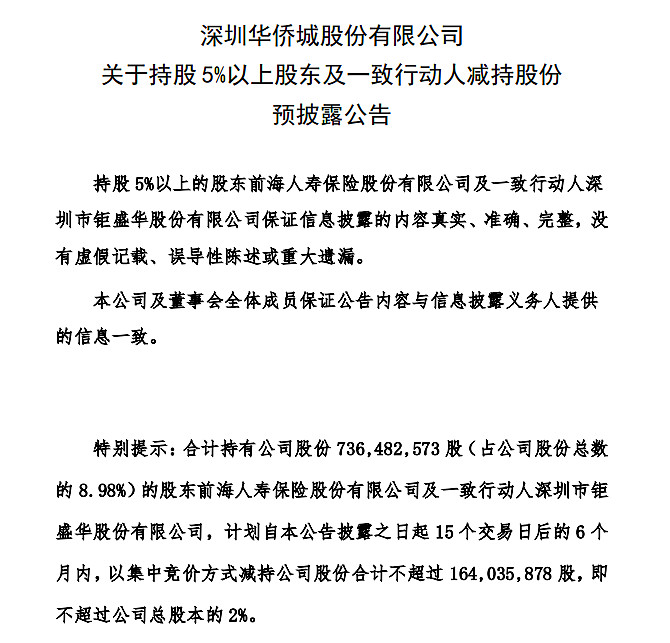

今日晚间,华侨城发布公告,公司股东前海人寿保险股份有限公司(合计持有公司股份 总数的 8.98%),计划自公告披露之日起15个交易日后的6个月内,以集中竞价方式减持公司股份合计不超过1.64亿股,即不超过公司总股本的2%。

据悉,前海人寿此次减持原因是自身业务发展的需要,减持股份来源是认购公司2015年非公开发行取得的股份,取得价格为6.88元/股,按照当前9.7元/股的价格计算,浮盈约41%(不考虑分红)。

虽然前海人寿浮盈约41%,但华侨城近年来营收利润稳步提升,当前华侨城市盈率(TTM)仅6.86倍。

那么问题来了,前海人寿及其一致行动人拟减持华侨城不超过1.64亿股,你怎么看?

全部讨论

从历史上来看,股东减持和股价的高点并不完全重合,华侨城今年的上涨主要还是去年文旅业务业绩低点,今年文旅业务迎来拐点。保险公司都要保留一定的现金流,如果是保险公司大规模减持才有意义。

此次减持原因是自身业务发展的需要,减持股份来源是认购公司 2015 年非公开发行取得的股份 。

股东前海人寿及一致行动人钜盛华持股数量736,482,573,占总股本比例8.98%。

先卖四分之一,利好,拉升了才能卖好价钱阿!

@华侨城

1、保险公司4季度偿付能力报告陆续披露中,前海人寿保险股份有限公司(以下简称“前海人寿”)的变化值得关注。报告显示,2020年2季度、3季度,该公司风险综合评级已经连续两期被评为C级,沦为偿付能力不达标险企;

2、截至2020年4季度末,净资产270.09亿元,核心、综合偿付能力充足率分别为95.3%、132.99%,尽管满足监管需求,但处于行业相对较低的水平,伴随业务拓展,也会对偿付能力水平提出更高要求,意味着需要充足的可用资金;

3、前海人寿宣布医养转型,计划在未来5-10年内兴建30家以上医院、养老院以及高端医养结合项目;

结论:缺钱,需要补充子弹,所以卖一部分股权,但是又不能卖完,因为还看好持续性收益,先够用。

从姚总买入介格及持有时间看现价减持显然只获得了类似银行定期存款多点的收益,这不是姚总想要的结局!个人觉得是姚总判断未来华侨城股价还会大幅上涨,所以先发个公告准备下

华侨城公司作为亚洲最大的文旅消费企业,疫情过后,今年业绩必会比去年大幅增长,股价也会越来越高。

前海人寿应该也会考虑到如此,现在出减持预告减持,到时候会卖个好价钱。

拟 减持,也说不定到时候也会一股不卖的

一般来说,油条君的敏感度还是蛮强的,而且这个位置也没有赚很多钱,但是这个位置减持,还是说明了点什么的。继续看看再说@今日话题

五年时间获得41%收益,也不多。可能想着还能再涨,所以提前预告下好高了减点

从估值角度考虑,这个价格不高,但是也不低。可能前海人寿更多的从自身财务角度考虑回收现金吧。不比过度解读。@夏铁军 @Foosen @米小满