#南极电商再次启动回购计划# 南极电商在刚完成总额7亿元的回购计划后,昨日再度公告,拟3亿元-5亿元回购公司股份,回购价格不超过15元/股。

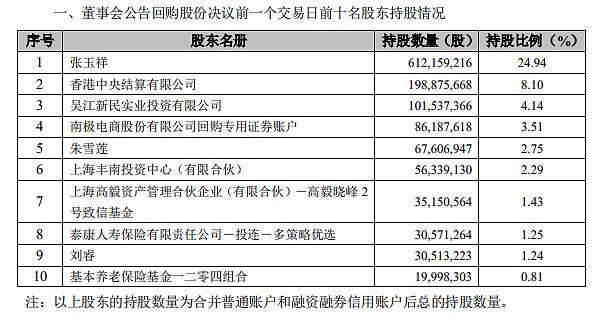

根据今天中午南极电商公告的关于回购股份事项前十名股东持股情况显示,相较于1月6日披露时,高毅晓峰2号致信基金新晋成为第七大股东,持股1.43%;睿远成长价值混合型证券投资基金退出前十大股东,持股至少降至0.81%以下,此前持股1.4%。

继昨日涨停之后,今日南极电商再度大涨8.08%。想问问各位:接连回购股份,高毅邓晓峰入场,睿远傅鹏博减持,对此你怎么看?你看好南极电商吗?

精彩讨论

龙头潜伏2021-01-28 16:04我觉得南极电商是一家值得研究和关注的公司,南极电商的模式很有意思。缺点就是消耗品牌,未来3-5年才会遇到瓶颈。但推广费低,电商行业销量第一就是最好的广告,还有就是品控问题,财务造假我觉得不太可能,毕竟全网各品类销量第一,海量用户群体摆在那里。

万兆亿2021-01-28 16:14穷人眼里的南极人代表着性价比,以前不看好这样的模式,但是拼多多不倒,我就拿着南极人。毕竟中国还是穷人多,我用着南极人的东西还是觉得很有性价比的。

A9风生水起2021-01-28 20:18南极人不是什么有名气的大白马,北上资金里面就算有散户,也不是一般的散户!公墓拿韭菜的钱炒股,私募拿富人的钱投资。相信北上资金和私募

悟道五老峰2021-01-28 20:17南极电商能够拿出真金白银回购股票就已经超过A股80%的股票,这说明管理层是值得信赖的团队。与好人做生意才能做成一笔好生意。南极人的产品性价比高,容易形成消费惯性,这是公司的长期利基所在。希望南极电商能够继续降低运营成本,增厚利润,为股东创造更多价值。

全部讨论

南极电商半年时间,跌幅超过60%,堪称雪崩式下跌,近两天开始超跌反弹。南极人的品牌在老百姓中口碑不佳,持有该股应多加小心了!逢高派发为妙。

资产盈利能力强,生产者、品牌商、消费者三赢,属于优质资产。不能因为媒体抹黑就不看好,也不能因为机构割肉就不看好。

高毅是自带风向的,虽然不能随意跟随。但是南极电商如果真的没有造假的话,我认为这个地方已经低估了。

现在出现回购,是否已经解除造假风波了呢?

就我个人看来南极电商造假的概率很低并不担心,这一点,并且当时兴业证券的研究报告质疑已经过去数年。市场担忧加剧了对之前的不看好,而把之前的质疑重新拿出来验证了而已。

市场更担心的是汇添富基金,三十多亿持仓的所谓的抱团。但是我认为,市场是非常有效的此次的下跌,更多的担心的是未来的增速不达到估值预期带来的杀估值的逻辑,这一点很类似于2018年的老板电器,当增速不如之前,立马就会带来一个估值的下跌。而这个估值的改变也是当前很多高估的公司,未来会面临的情况,我对于很多公司未来的收益率不会太高的原因就是因为当前的估值过高与未来的业绩增速无法匹配。

南极电商的价值是不容置疑的,并且南极人在电商有很深的理解能力,从他收购时间互联以后加深了对于电商行业的认识,并且过往的业绩也都反映了这一点。

另外,拼多多的崛起是未来对于南极人很大的增长点,拼多多的低价获客,也是与南极人相符合的。

南极人自身在与恒源祥和北极绒的竞争中,脱颖而出是在过程中不断地找到了符合自身的一个方案,并且有效地踩中了时机,并且差异化越来越明显同行与南极人的差距在扩大。

未来的担忧在于原先依托于阿里系,而南极人在品控方面做得并不好,这在与阿里的一个消费升级,实际上是相违背的,实际上,拼多多也在不断地进行消费升级,只是当前的定位,符合南极人的再次扩张。也就是说,未来的增速是有隐患的,另外还有一点就是在于南极人自身,由于它无法像迪斯尼以及日本动漫等众多的IP相同,南极人的一个增长是有明显的天花板的,并且他的赋能是相对是有限的。

可以总结来说,南极人的价值不言而喻,但是未来的增速会明显放缓,但是基本排除了财务造假的可能。当前的估值我觉得也非常值得长期配置。这个估值给的是管理层的能力,以及未来时间互联对主业的协同作用。更重要的是,对于公司当前回购行为对二级市场质疑的回应的积极的举措值得点赞。