#南极电商再次启动回购计划# 南极电商在刚完成总额7亿元的回购计划后,昨日再度公告,拟3亿元-5亿元回购公司股份,回购价格不超过15元/股。

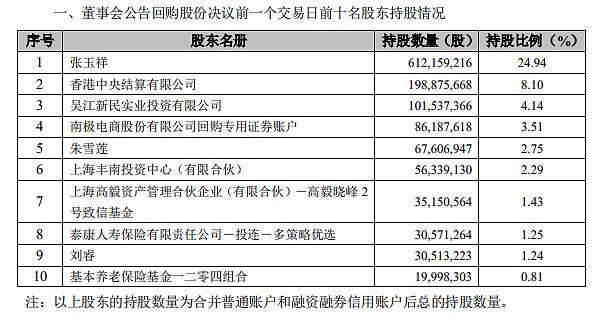

根据今天中午南极电商公告的关于回购股份事项前十名股东持股情况显示,相较于1月6日披露时,高毅晓峰2号致信基金新晋成为第七大股东,持股1.43%;睿远成长价值混合型证券投资基金退出前十大股东,持股至少降至0.81%以下,此前持股1.4%。

继昨日涨停之后,今日南极电商再度大涨8.08%。想问问各位:接连回购股份,高毅邓晓峰入场,睿远傅鹏博减持,对此你怎么看?你看好南极电商吗?

精彩讨论

龙头潜伏2021-01-28 16:04我觉得南极电商是一家值得研究和关注的公司,南极电商的模式很有意思。缺点就是消耗品牌,未来3-5年才会遇到瓶颈。但推广费低,电商行业销量第一就是最好的广告,还有就是品控问题,财务造假我觉得不太可能,毕竟全网各品类销量第一,海量用户群体摆在那里。

万兆亿2021-01-28 16:14穷人眼里的南极人代表着性价比,以前不看好这样的模式,但是拼多多不倒,我就拿着南极人。毕竟中国还是穷人多,我用着南极人的东西还是觉得很有性价比的。

A9风生水起2021-01-28 20:18南极人不是什么有名气的大白马,北上资金里面就算有散户,也不是一般的散户!公墓拿韭菜的钱炒股,私募拿富人的钱投资。相信北上资金和私募

悟道五老峰2021-01-28 20:17南极电商能够拿出真金白银回购股票就已经超过A股80%的股票,这说明管理层是值得信赖的团队。与好人做生意才能做成一笔好生意。南极人的产品性价比高,容易形成消费惯性,这是公司的长期利基所在。希望南极电商能够继续降低运营成本,增厚利润,为股东创造更多价值。

全部讨论

跌这么多了,其实市场已经给出了答案,最多就是跌势衰竭后来波反弹,现在进去的人都是博一下情绪反转,然后走人,现在进入的做多的,到时候也是做空卖出的,股价最终还是会下来一波。趋势基本完结。

看不看好,不能受这些资本大战的影响,还是要扎根公司本身的基本面研究。但从投机的角度而言,好像机会出现了:1.股价已经只有高点的三分之一,有主力资金刻意砸盘迹象;2.触底后开始反弹,且爆出资本大战消息,应该是想引起市场的关注;3.公司经营还算正常,估值不算高。 综合来说,此处机会大于风险。

回购为了减少抛盘压力也同时为股权激励或者增加EPS做准备,如果不考虑企业本身的问题,回购股票对企业股东本身是一定好处,公司的大股东增加了高毅比较重量级的私募但同时睿远减持两者抵消只能算中性偏乐观。上述因素只能算你买卖一个标的的驱动因素,而不是决定因素。

回到基本面,南极电商的供应商和销售商确实有重叠,本身类似良品精选模式选择品牌授权的贴牌模式,被质疑造假。这个是必须要判断的,这是决定性因素。其主要的质疑是:净利润非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差(应收账款)、经营规模翻倍增长的同时员工数量下降、供应商和客户高度重叠。

其中轻资产、没有明显壁垒、应收账款都比较明显,当然南极电商在1月12号进行了解释,后面估计有一定企稳。比如他说IP授权拿了鳄鱼和泰迪做对比,我个人觉得南极人的品牌其实没有那么强,所以逻辑上还是不太认同。

所以对这个标的我自己是不打算参与的。因为很多没有证伪。

南极电商的产品,反正我也用过,物美价廉,销量还是不错的。只是我对于这家电商说不上了解,前期三倍不知道是怎么涨上去的,现在回到原点,机构的观点就变了吗?看不懂,吃不准,是投资的大忌,我还是继续观望,你们玩就好了。毕竟每个人的能力圈是非常有限的。搞懂一两件事情就可以了。其他的就不能太贪了,否则贪多嚼不烂。