#沃森生物贱卖泽润惹众怒# 12月4日晚间,沃森生物发布公告称宣布向淄博韵泽创业投资合伙企业(有限合伙)(以下简称淄博韵泽)等企业转让所持上海泽润生物科技有限公司(以下简称上海泽润)部分股权。同时,淄博韵泽还将向上海泽润增资。

在上述交易完成后,沃森生物将不再拥有上海泽润控股权。上海泽润研发二价HPV疫苗、九价HPV疫苗多年,其中二价HPV疫苗药品注册申请在6月份获得受理。由于HPV疫苗的稀缺性和市场估值期望较高,沃森生物此举也引发巨大争议。

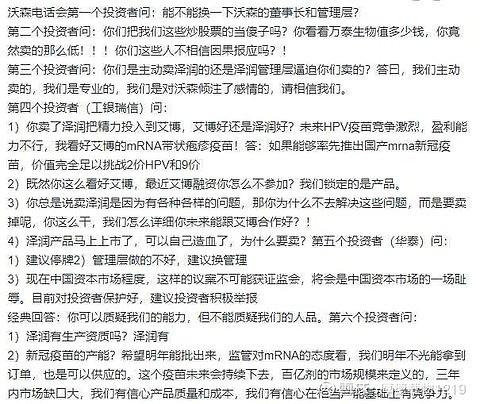

另外流传出投资者在电话会议上愤怒质问管理层的内容:

另据媒体报道,在今日下午的海通证券电话会上,沃森生物董事长李云春回应表示,(公司放弃上海泽润控股权)经过了慎重考虑,对上市公司、对上海泽润都是好事。从机会成本上讲,公司可以集中精力对已布局的mRNA疫苗等有价值的产品发力。从股权上看,公司也只是从(上海泽润)控股股东变成主要股东,还是能从上海泽润的研发端、制造端等得到分享,“蛋糕做大了,上市公司的持股依然能获得很好的收益”。

那么,乡亲们怎么看沃森生物的这番操作?你看好其长期投资价值吗?

精彩讨论

ulYoupi2020-12-05 18:39现在的市盈率是150+,投资者投资 $沃森生物(SZ300142)$ 并不是买现有业务,而是买预期。现在把预期给卖了

别犹豫别后悔2020-12-05 19:13大家买的是疫苗预期,我看其实这个子公司也许就是个噱头啊,根本没这个能力,以后弄不出花头,还不如现在卖掉更好。谁知道有没造假呢。

大道泛兮执大象2020-12-05 20:08经此一役,上调沃森目标价250元

缅A荆棘之路2020-12-05 22:48我选医药医疗股:

1:必须行业头部前3公司

2:主力持仓必须有比较知名的医药行业主动基金持仓,最好是重仓,为啥看重这一点(我觉得很多大V,散户都不专业,大部分人分析公司都是在意淫,都是持有后拼命找利好,我相信一个优质的医药公司肯定会有专业的医药行业主动基金重仓(中欧+汇添富+工银瑞信+其他,这些基金公司的医药调研团队是目前国内医药行业最专业的调研团队)如果一个公司没有这些优秀专业的基金机构重仓,那说明这公司存在某些不足的地方,所以他们不配置。

3:看公司今年+未来2年的业绩一致性预期,找增速最好的那家公司

4:还会参考一下其他方面的资料信息

沃森的主力持仓没有知名专业的医药主动基金重仓,所以我PASS掉了 ,疫苗我的选择暂时是:康泰生物+智飞生物

华哥复盘2020-12-05 19:25周一开盘全仓杀入支持管理层,我就信你。就怕你的嘴巴和你的脚不一致。

全部讨论

沃森生物地处云南,泽润在生物医药的前沿上海张江,沃森控制下的泽润不知道前景如何,可能限制了泽润的发展。。且沃森的疫苗和泽润的疫苗研发团队两条路子,分拆独立而言对泽润可能是好事,公司的解释部分是实情。但沃森的出卖股权方案完全不顾及二级市场,表现出公司在思考问题时的不周全和眼界太小,当然也不排除更多的其他利益。个人认为分拆上市本来就不是容易的事,合理的做法是尽可能的维持较多股权,以较少的权益减少来获取子公司上市市值的大幅增值,同时引入外部投资者应合理,甚至可以分两步走,尽可能获取二级的理解支持$沃森生物(SZ300142)$ 。

这次李总电话会议重点是买泽润是想全力以赴做新冠疫苗。并且也说了新冠疫苗MRNA数据特别好,很快发布消息进入二期,二期就做两针以后7天数据,三期就可以平行做。hpv也有布局,MRNA技术未来可以延伸到带状孢疹,几大疫苗都有布局,这样的公司不香吗?对标⬇️美国moderna 和bintech股价走势。

我觉得董事长是为全体股东利益考虑,卖掉辣鸡资产,挽回损失。想当年黄河旋风董事长要卖掉子公司明匠智能,全体小股东反对,后来签订了的合同都反悔了不卖,到手的几个亿没拿到,还贴进去5000万,几年后,10元卖掉了明匠。$黄河旋风(SH600172)$ 的股东可以作证。

一堆散户在意淫又疫苗的空间,公司管理层才真正清楚具体值多少多少钱。

在他眼里根本就没有把你当根葱,这就是我国的上市公司老总们真实想法。

泽润的价值并没有完全体现在目前的市值中,卖出部分股权后,1、 提前兑现部分价值,同时兑现的这部分再投资价值也较好(转向mRNA新技术及国际化);2、 剩下部分股权后面可以上市(卖出后非第一大股东、不是同业竞争 ,泽润可以单独上市了),再持续体现更高价值。

机构硬是要把自己抱团抱出的估值体系当真理而已,一级市场怎么会给这个市梦率呢!老板最清楚公司的价值,只是机构入戏过深,一厢情愿!

放弃了不盈利的子公司,套现就是利润,还有优先获得代理权,双赢

现在150倍市盈率泡沫不大,然后赛道卖了马上要300倍市盈率了,有泡沫了可以呼叫@林园 了,有泡沫的才买这不机会来了吗