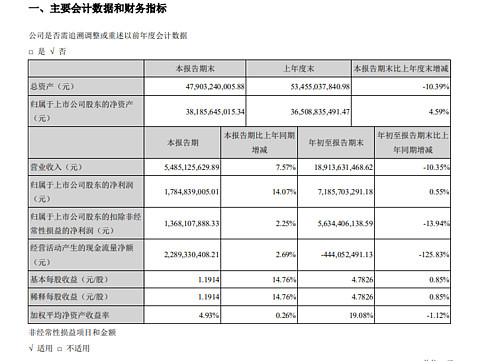

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

| 发布于: 修改于: | 雪球 | 转发:66 | 回复:170 | 喜欢:7 |

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

我表示不满意。数据说话,2020 年前三季度,洋河股份营收189.14 亿元,同比下降-10.35% ,净利润71.86 亿元,同比增加0.55% ,扣非净利润同比下降-13.94% 。虽然净利润已经出坑,但扣非后的净利润依然还在坑里呆着。用个形象点的比喻就是头从坑里冒出来了,下半身还埋在坑里的。所以,出于“你懂的”的原因,今年不要抱有比较高的期望。$洋河股份(SZ002304)$

洋河股份2020年1-9月,公司营业收入为189.14亿元,同比减少10.35%;归属于股东净利润为71.86亿元,同比增长0.55%。其中,第三季度公司营业收入为54.85亿元,同比增长7.57%;归属于上市公司股东的净利润为17.85亿元,同比增长14.07%。

不过研发费用却大幅增加,发生额年初至报告期末比上年同期增长696.10%,洋河股份表示,系本期新增研发项目投入增加所致。

有个7分吧,虽然业绩反转,但最近涨的有点凶了,估值有些偏高。

渠道调整不是件容易的事,Q3扣费转正,是一个很好的信号,回购完成,激励计划将要实施,未来可期

去年三季度基数低而已

对这业绩不满意!对比维达利润增长48%不达预期都闪崩,洋河增长这么少,难道之前对它一点预期都没有?机构真瞎。

营收增7.57%,核心利润(未去除财务费用)微增2.7%,原因是营业总成本下不来,由于其他收益和投资收益相比去年多贡献3.2个亿,才使得营业利润同比增12.9%,利润没有太多看点。营收单季度同增7.57%,但相比2018年,仍有一定的差距,一个字“软”。但截至到9.30的现金流与去年同期,大比例增加,倒是值得一看。

营收增7.57%,核心利润(未去除财务费用)微增2.7%,原因是营业总成本下不来,由于其他收益和投资收益相比去年多贡献3.2个亿,才使得营业利润同比增12.9%,利润没有太多看点。营收单季度同增7.57%,但相比2018年,仍有一定的差距,一个字“软”。但截至到9.30的现金流与去年同期,大比例增加,倒是值得一看。

营收增7.57%,核心利润(未去除财务费用)微增2.7%,原因是营业总成本下不来,由于其他收益和投资收益相比去年多贡献3.2个亿,才使得营业利润同比增12.9%,利润没有太多看点。营收单季度同增7.57%,但相比2018年,仍有一定的差距,一个字“软”。但截至到9.30的现金流与去年同期,大比例增加,倒是值得一看。