#罗辑思维创业板上市#近两年,A股知识付费领域正进行着第一股之争。一个是罗振宇的思维造物,另一位大V吴晓波所代表的巴九灵。

吴晓波曾一度想通过借壳冲刺A股。6月11日浙江证监局公示的杭州巴九灵的辅导备案文件中显示,其辅导期大致为2020年6月至2020年11月。9月25日晚间,思维造物披露了招股说明书,在时间线上思维造物目前反超了巴九灵。

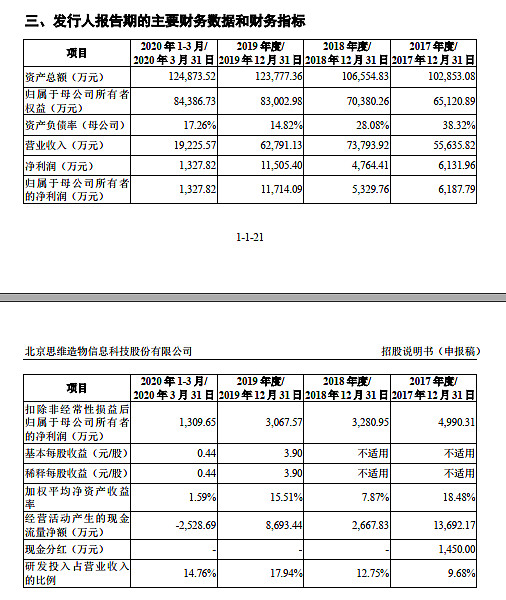

现在我们来看看思维造物的主要财务指标:

从数据来看,2017-2019年公司扣非净利润持续下滑。据思维造物:2019 年,公司线上知识服务业务及电商业务收入分别同比下降18.75%和16.77%,线下知识服务业务收入实现了 56.94%的增长,但由于整体收入占比不高,故2019年收入整体有所下降。

另外,截至一季度末,“得到”App月度活跃用户数(MAU)超过350万,累计注册用户数2135万人,累计付费用户563万人

在上市之前,思维造物已经进行了5轮融资,罗振宇发行前总计持股约41.66%,按2017年9月份公司D轮融资时的估值,其身价已经达到33.33亿元。

乡亲们怎么看知识付费第一股之争?罗振宇的思维造物,大家看好吗?

全部讨论

十倍ps的估值,只可能给高速成长股。知识付费不仅不是高速成长股,甚至已经下滑。

选股手艺人 $百舸争流(ZH1815482)$ 穿越大盘穿越周期,净值稳健增长,人称雪球狂人

罗同学卖的是流量,眼球,不是知识,有流量有眼球就有市值。知识永恒,流量如流水,潮涨潮落会有期.....。不看好没有核心竞争力的平台。坐看起高楼,坐看宴宾客,坐看楼塌了……

中产阶级与时俱进能力的缺乏带来的恐惧,才会有罗胖的生存之地。解决恐惧或者短缺是巨大商业价值的基础。如同道恩股份解决口罩熔喷料短缺一样。正川股份解决疫苗瓶子是一样的。

在得到里面泡快两年了,一开始接触确实会打开眼界,接触大牌们不一样的视角和认知灌输,对自身的一些概念或看法有提升帮助,觉得这钱花得值,所以刚开始的热情还是挺高的。但经过一段时间后,感觉就不一样了,或许是我迟钝吧,或许是资源有限吧,就是怎么样也没法再往前提升。到了这个阶段,得到带来的就是压力。它描述的世界时刻在进化,但每进化一点,我感觉就离淘汰的边缘再近一点。得到不停地推崇各行各业或各个学科的名人、专家、教授们,让我这普通人也有接触知识先锋们的成果,虽然接触这些大牌们是一件好事,但一轮轮下来,我更加疲惫,因为怎么努力也是他们的进化的肥料。

我花钱是想有所帮助,但实际感受到的确实加倍的压力,接触愈多,我的世界更加惨淡。别人都是这也好那也好,我怎么都不好……。

哎,这是得到用户的一个感受,或许我真的要给社会淘汰了。

做不大,不值钱。凡是内容产业,其维护用户活跃,必须依靠垂直的名师效应+频繁更新。

例如,幽游白书,犬夜叉等大IP在频繁更新连载的时候可以带来版权收益,一旦完结,就代表人气下降,只能靠授权给游戏,拍电影,出周边来赚钱。

得到第一年,我花了1000个小时。第二年,又花了1000个小时。这两年少用了,但也是花了一些时间进去。所以这家公司,如果三年前上市,我估计买到能赚翻。但现在。我估计会因为市值太大而不愿意冒险去买。最好喜马拉雅,知乎这些。。。都一起上市。然后来个纳斯达克01年大崩溃,然后我可以基于“深度了解”,慢慢去买。

有人说知识付费四大天王是吴晓波、罗振宇、樊登和李善友,这四个人都出过书。所以我一直认为知识付费的最原始版本就是著作立书。移动互联发展后发展到以app为代表的知识付费,包括收听付费、阅读订阅付费,本质是知识付费的一个SaaS过程。

艾瑞当时做个一个报告,整个产业中CR3占到整个规模35%,CR10占到整个规模50%。其中吴晓波、逻辑思维就是三强中的头两名。吴晓波和罗振宇都是通过贩卖知识获利,有人评价吴振宇是一个卖胶囊的人,他把知识放在了胶囊里。很多人指责他们是贩卖焦虑,简化了对知识的消化路径等。

我们看到吴晓波还有罗振宇的营业收入一直在徘徊,扣非净利润其实也没有怎么增长,这说明一个道理,就是零碎的知识付费环节对买服务的群体长期得不到提高的情况下,付费的意愿会减弱。而且这种一人为本类似于网课的业务是否有真的技术壁垒?比如很多名人都搞起了类似的业务,如当当网的李国庆。得到的MAU也在减少。

罗振宇的逻辑思维目前申报速度快于吴晓波但本质两者是一个内容,我觉得都面临着壁垒较弱的问题。