#罗辑思维创业板上市#近两年,A股知识付费领域正进行着第一股之争。一个是罗振宇的思维造物,另一位大V吴晓波所代表的巴九灵。

吴晓波曾一度想通过借壳冲刺A股。6月11日浙江证监局公示的杭州巴九灵的辅导备案文件中显示,其辅导期大致为2020年6月至2020年11月。9月25日晚间,思维造物披露了招股说明书,在时间线上思维造物目前反超了巴九灵。

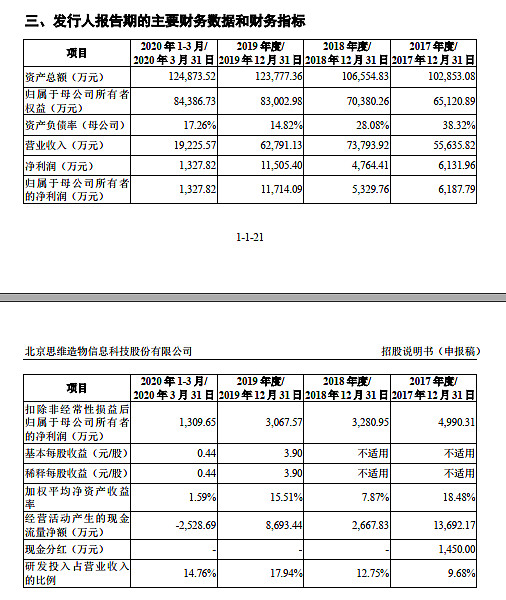

现在我们来看看思维造物的主要财务指标:

从数据来看,2017-2019年公司扣非净利润持续下滑。据思维造物:2019 年,公司线上知识服务业务及电商业务收入分别同比下降18.75%和16.77%,线下知识服务业务收入实现了 56.94%的增长,但由于整体收入占比不高,故2019年收入整体有所下降。

另外,截至一季度末,“得到”App月度活跃用户数(MAU)超过350万,累计注册用户数2135万人,累计付费用户563万人

在上市之前,思维造物已经进行了5轮融资,罗振宇发行前总计持股约41.66%,按2017年9月份公司D轮融资时的估值,其身价已经达到33.33亿元。

乡亲们怎么看知识付费第一股之争?罗振宇的思维造物,大家看好吗?

全部讨论

知识付费,整不明白。买书看,没多少费用,才是获得知识最好的来源。

图书馆,知识的宝库,不要钱。

得到的风险:

1、罗胖个人风险。无论是健康问题还是道德问题,一旦有事整个品牌就崩了

2、教师的风险。如果得到力推某个大v,后来这人后来有了问题、人设崩塌。那么会影响到整个平台的声誉 。

3、客户留存的挑战。大部分客户在一两年新鲜感过去之后,消费金额会减少。边际效应递减的规律在哪里都有,好的老师被挖掘过一遍,好的课程难以重复。那么重复消费的意愿就减弱。

4、受众人群基数的问题。人群中大部人是爱娱乐不爱学习。即使短暂的逼迫自己学习一段时间。大多数最终归于放弃。

其实第3和第4是一个问题。

靠输出焦虑能刺激学习动力,是可以的,但难以持久。

道理很简单:缓解焦虑至少有两个办法:学习,或者回避。

学习是苦的,而回避很容易,只要重新回去刷剧刷短视频就可以了。

人群中只有那么多爱学习的人,筛过一遍之后,就到了天花板,

而即使是这些爱学习的人群之内,也没有每年递增付费的必要。

他们可能会有基本的消费,但随着见识的增长,能如法眼的内容必然越来越少,也就缺少购买冲动

还是比较看好的,作为行业的先行者和头部玩家,罗振宇的背后是知识付费行业的众多机构和个人参与者,他的经历也折射出整个行业的兴衰起落。知识付费的风口在于,许多具备较大流量但又缺少变现渠道的APP和自媒体纷纷选择入局知识付费,将其作为跑通商业模式的一条可能路径。在这个时代,知识付费的最大意义,在于能够刺激大多数普通人贡献出自己的认知盈余,它重新定义了知识生产的方式。

这个世界从来不缺韭菜和割韭菜的,所以知识付费一定有市场。

他这个有点像当年几个愤青评价《读者》: “能够从最大程度上满足文化水平一般但又不安于现状 的小人物们的虚荣心,她使得“小小资产阶级”们通过一些个难度不大的哲理(美学)破译使人获得一种智力上升的错觉,一种逃避现实的快感。”

《罗辑思维》就是这个时代的《读者》,以碎片化的知识给人以这种错觉。

那不叫知识,更像扯淡。

知识,多少人假汝之名,行割韭之实。

还是那就句话,罗振宇比罗永浩差远了,从长远看,我投资罗永浩@今日话题