#中信银行11年不涨还值得坚守吗# 2009年9月16日,中信银行收盘价为3.2港币,11年过去了,2020年9月16日,中信银行股价仅为3.15港币。

球友@云蒙 发帖称:$中信银行(00998)$ 当前总股本489亿,港股3.17港币折合人民币2.77元。按照港股股价算中信银行市值为1355亿。中信银行中报贷款拨备总额为1358亿,资产减值准备总额为1640亿。

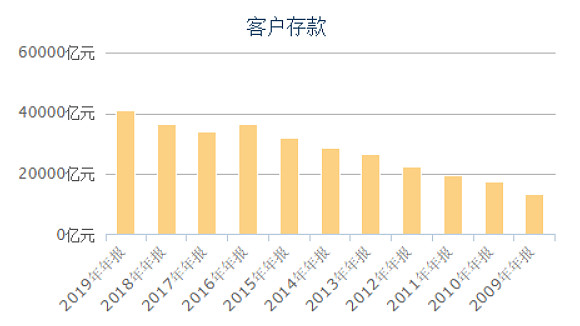

据统计,2009到2019的11年间,中信银行客户存款从1.34万亿上涨到4.07万亿;

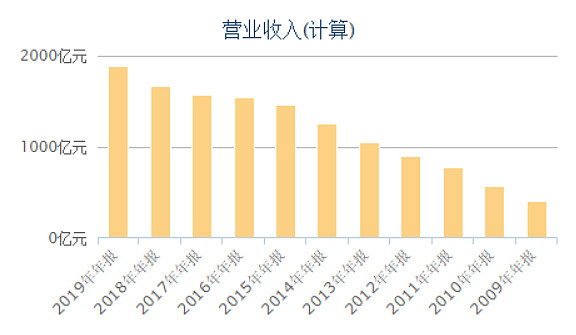

2009到2019的11年间,中信银行营业收入从409亿上升到1878亿;

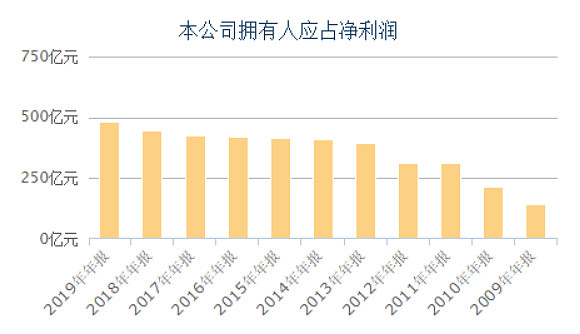

2009到2019的11年间,中信银行净利润从143亿上升到480亿;

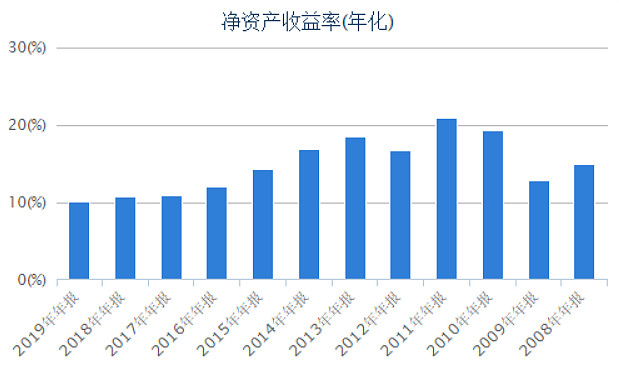

这11年,中信银行净资产收益率也在10%以上。

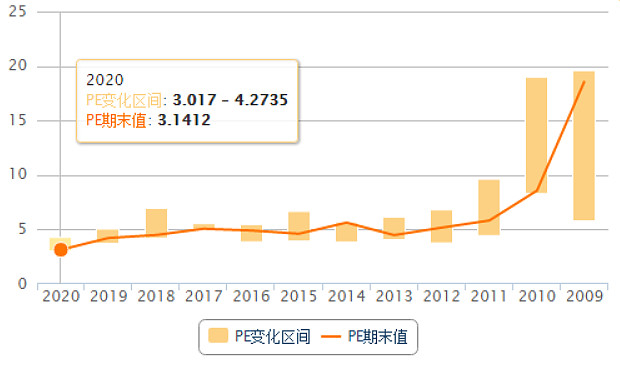

但中信银行的股价却11年不涨,11年间,市盈率更是从18倍下降到3倍!

那么问题来了,股价11年不涨,市盈率从19倍下降到3倍!当前拨备超市值!股息率超8%,中信银行为何仍跌跌不休?

全部讨论

现在不是坚守的问题是已经配置了足够多什么也不做,只需要等待就可以了!这个市场现在无非是驱赶着人们将资金投向一个巨大的无底洞一样的创业板,科创板用大量韭菜的资金迎接这个伟大的注册制而已,因此,银行金融和地产相当于妥协的让出了巨大的对价,以驱赶着结构性的市场资金能够倾斜于注册制的融资市场。否则当具有可观的分红利润的金融板块,吸引了大量资金进行炒作,可想而知谁去支持这个注册制,一切都有一只无形的政策之手在调控着、不停的发行各种主题基金唯独没有进行金融类的银行类的基金,整个金融板块相当于一个蓄水池源源不断地将资金挤压出来供给了食髓知味的为吸血板块。但是这个历史性的机遇绝对不会属于广大的中小投资者,一般来讲一个巨大的历史机遇,都是用来辜负的都是用来失去的,大多数人会选择视而不见。所以不要抱怨千万不能抱怨,抓住自己的机会就可以了。

反身性:因为不涨所以大家不买,因为大家不买所以不涨

不止中信银行,而是大多数银行都这样。原因都懂的,数据是好看,也赚钱。但坏账这个东西,你搞得清楚?而且大多数银行都是押宝房地产。地产的未来谁清楚?既然这两条都不清楚,那大家都会谨慎看待银行股

半个中信银行信用卡,天天tm给我打推销电话,旅游套餐,特制五粮液,红酒。都这么缺钱了股价能高?

银行股在A股市值占比大,对指数影响很大,且大都是AH股上市,客观上给了外资机构一个做空A股的杠杆。因此港股的银行股是国外机构压制A股的工具,国外机构不希望A股上涨,通过压制港股的银行股就可以做到。这是一个系统缺陷。

主要问题在于最近6年稀释每股收益并没有增长多少。

2014年中报稀释每股收益0.47,,2020年中报稀释每股收益0.48

每股收益不增长,股价凭什么上涨?