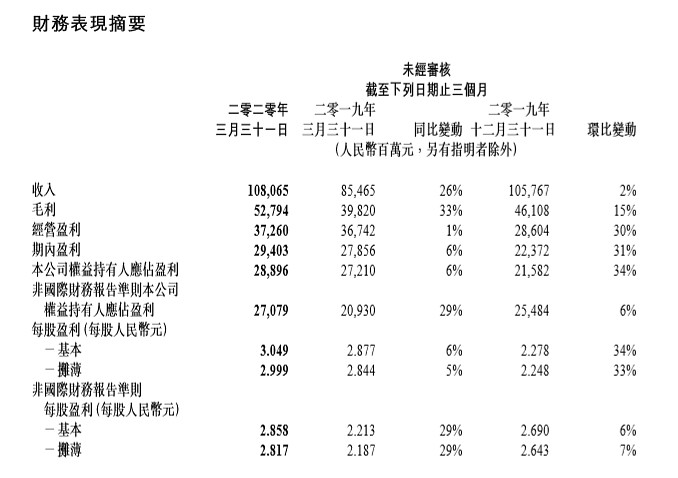

腾讯控股第一季度收入1080.65亿元,市场预期1014.17亿元,去年同期854.65亿元;

第一季度净利润288.96亿元,市场预期238.4亿元,去年同期272.1亿元。

腾讯微信和WECHAT月活账户12亿。

第一季度网络游戏收入增长31%至人民币372.98亿元。该项增长主要反映国内智能手机游戏(包括《和平精英》及《王者荣耀》)的收入贡献以及海外游戏的贡献增加。

一季度,收费增值服务账户数同比增长19%至1.97亿,反映视频及音乐服务会员数大幅上升;视频服务会员数同比增长26%至1.12亿,音乐服务会员数同比增长50%至4300万。

第一季度网络广告收入177.1亿元人民币。

如何解读这份财报,是否符合你的预期?

@雪球路演 将邀请@qwer惠星 明天上午10点(5月14日10:00)对腾讯一季报做在线解读,路演地址:网页链接

#腾讯控股一季报大超预期#

全部讨论

先说整体预期,一季度营收可以达到1000亿以上应该是市场上的普遍预期,最终的结果1080亿营收,总的数字上看是“符合预期”,但具体的内容个人感觉还是有预期以外的东西的。

1、网络广告业务收入增长32%至177.13亿元

把177.13亿元的网络广告业务拆开看,社交及其他广告收入增长47%至人民币145.92亿元。该项增长主要反映我们的移动广告联盟及微信朋友圈的广告库存及曝光量增加而带来的广告收入增长。媒体广告收入下降10%至人民币31.21亿元。该项减少主要由于宏观经济状况疲弱及体育赛事暂停导致视频及新闻平台的广告收入减少。

疫情的影响还是有的,社交及其他广告收入很重要的一部分来源仍然是广告库存,媒体广告收入受疫情影响就更大了些,直接下降了10%。所以,说疫情对腾讯这种企业都是偏正面的影响,嗯。。也要拆开来仔细看。。负面影响还是不小的。

2、一季度末微信及WeChat合并月活跃账户数达12亿

一季度末,微信及WeChat的合并月活跃账户数,环比增3.2%,达12.025亿。在现在已经这么大的基数上,以及海外疫情必然影响海外用户推广的情况下,能取得这样的成绩,算是相当不错了。

3、腾讯会议国际版用户6倍增长

腾讯TO B产品表现亮眼,其中腾讯会议将为联合国有史以来最大规模全球对话提供在线服务,腾讯会议国际版用户更增长了6倍。

疫情期间在家工作的大家,应该都用过腾讯会议吧,我们之前都是钉钉,这次腾讯还是抓住了这波推广腾讯会议的机会,特别是国际版,在这个大环境下,算不上优秀,但至少算得上还不错的成绩了。

4、一季度收费增值服务账户数同比增长19%至1.97亿

一季度,收费增值服务账户数同比增长19%至1.97亿,反映视频及音乐服务会员数大幅上升;视频服务会员数同比增长26%至1.12亿,音乐服务会员数同比增长50%至4,300万。

前段时间“某些”视频会员服务网站出了各种各样的问题,虽然说疫情必然导致这些会员服务大幅增长,但与其他那些出了各种问题的视频会员服务网站相比,也别奢求太多了,这份成绩单算得上是一份不错的成绩了,

这已经不是符合预期,而是超出预期了,尤其是游戏类,一本万利呀。

太可惜了,没有持有腾讯是我错,以后我改还不行吗

有请腾讯课代表@长征中的饭饭 点评二三事

500可期,死守四年,从180买到380。成本280,守得云开见月明!