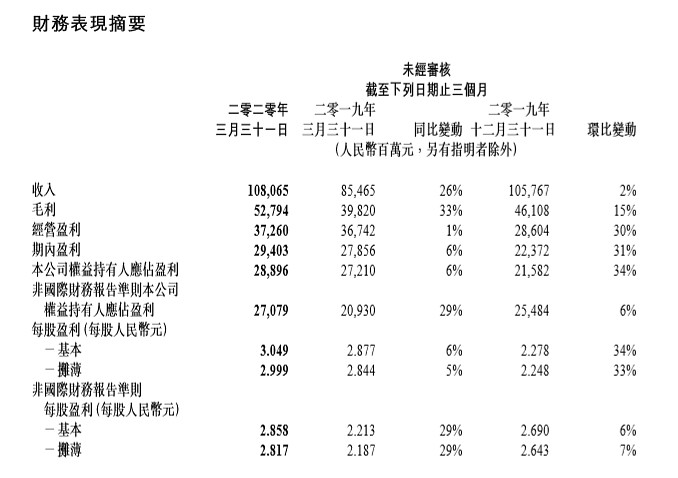

腾讯控股第一季度收入1080.65亿元,市场预期1014.17亿元,去年同期854.65亿元;

第一季度净利润288.96亿元,市场预期238.4亿元,去年同期272.1亿元。

腾讯微信和WECHAT月活账户12亿。

第一季度网络游戏收入增长31%至人民币372.98亿元。该项增长主要反映国内智能手机游戏(包括《和平精英》及《王者荣耀》)的收入贡献以及海外游戏的贡献增加。

一季度,收费增值服务账户数同比增长19%至1.97亿,反映视频及音乐服务会员数大幅上升;视频服务会员数同比增长26%至1.12亿,音乐服务会员数同比增长50%至4300万。

第一季度网络广告收入177.1亿元人民币。

如何解读这份财报,是否符合你的预期?

@雪球路演 将邀请@qwer惠星 明天上午10点(5月14日10:00)对腾讯一季报做在线解读,路演地址:网页链接

#腾讯控股一季报大超预期#

全部讨论

行为腼腆小企鹅,

捕猎起来快如飞。

金蛋颗颗亮闪闪,

你我哪能不满意。

营收+26超预期,利润增速低于我个人预期,微信用户12+,护城河更宽了

游戏超预期正常,但是其他业务也超预期就真的是没什么可说的了,很强

其实预期腾讯业绩好,道理就很简单:疫情带动线上流量的增长,线上流量反哺腾讯收入并带动利润增长。由于大部分人工资照发,这部分超额收益瓜分了像是旅游和外出娱乐的开支。所以不用太担心透支效应。这部分的增长在疫情下就显得很难能可贵了。毕竟大部分公司业绩都是大幅调整下跌。公司的短期比较优势便显现了出来。但其实这类预期事后去想是比较简单的,但事前预测便可能发生各种偏差,因为腾讯的业务线众多,而且还有不少的股权投资涉及公允价值变动。所以我们会看到花旗和瑞信预测利润减少40%的打脸现场,这和最终结果还是有较大差距的。显然在成本变动上的估计错误了。所以细节决定成败,只有对公司业务足够熟悉,才能更有机会预测对短期业绩。2020年一季度腾讯的成本环比下降7%至552亿,这是金融科技与企业服务成本下降带来的。这块业务贡献的收入较多,随着毛利率逐步下降有望释放更多的利润。我们可以期待金融科技和云服务持续增长。但你看腾讯游戏业务,不难发现毛利率一直在下降的。腾讯游戏很依靠流量导流,但游戏开发能力发展得还不错,这归功于收购优秀游戏开发公司以及自己孵化出的优秀手游工作室。正负相抵,还是负得大一些。所以腾讯在这几年年报中将成本上升的原因归给游戏导流的流量成本上升。其实本质原因是以字节跳动为首的短视频内容对其用户使用时长的挤压,导致广告流量变少。不过这个影响已经在前几年跌到250那波反应得够多了。而且当时的预期更差,因为以字节跳动为首的公司持续向腾讯的优势战场,社交领域展开攻击。不过这几年发现并没有任何水花翻出来。

今天上午参加了腾讯一季报解读,感谢主持人辛苦的解读,对于腾讯未来肯定是看好的,如果阿里受到拼多多的影响,那么腾讯就没有受到字节跳动的冲击,腾讯的互联网社交,游戏板块一季度抢眼,接下来如果能在小程序电商板块发力接下来更是可能出现一个新兴的模块。

腾讯Q1业绩增长远远超出大众的预期,特别是游戏板块的增长更是超出多数人的期望,我想对腾讯讲,腾讯的游戏币能给我打折扣吗

基本符合预期。无论是游戏业务,广告业务,还是其它增值服务都增长的很快。

腾讯基于QQ和腾讯12亿月活账户所建立的互联网生态目前来看无疑是“非常成功”的。

起点也开始发力“宅经济”。对“内容IP”游戏和其周边,还有原创文学(起点中文)的整改都是很值得我们期待的。还有“云游戏”等也非常有想象空间,未来很可能成为新的增长点。

牛逼呗,还能怎么样?这么大体量的公司,业绩还能维持这么好,各项表现超预期。虽然说,疫情对腾讯的影响有限,或者甚至可以说有助推作用,尤其是游戏业务,视频业务(毕竟宅在家里的人多了,还是要找点事情做的),所以,明天A股与腾讯有业务往来的相关概念股也预计可以高开表现,露下脸了