#海螺水泥等多只水泥股新高#水泥股继续走强,海螺水泥、祁连山、上峰水泥等多只水泥股再度刷新历史新高。

4月下旬以来,国内水泥市场进入上半年最旺时期,加上前期被积压需求集中释放,全国水泥出货量持续刷新高位,本周行情仍在延续。全国水泥均价报434元/吨,环比上涨0.7%,已连续三周上涨。

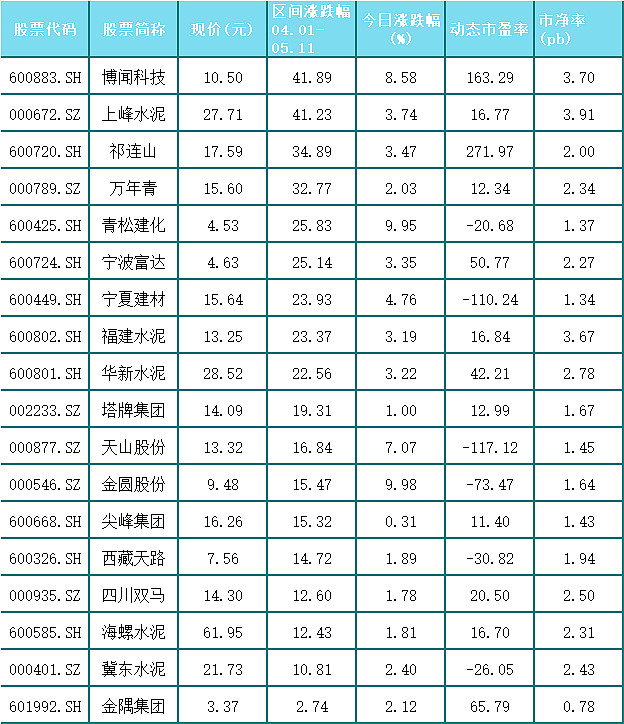

同时二级市场上,4月份至今,多只水泥股股价持续走牛,博闻科技、上峰水泥、祁连山等累计涨幅均已超过30%,千亿市值海螺水泥累计涨幅也超过10%。

有券商指出,近期华东、华南出货率持续超过100%,从跟踪情况来看,华东熟料、甘肃、江苏、贵州等多地价格开启第二轮上涨,而水泥需求最为刚性,价格对需求十分敏感,短期价格进入上行通道。且板块行情有望贯穿全年。

问题:海螺水泥等多股水泥股持续走牛,券商称水泥行情或贯穿全年,你怎么看?

全部讨论

今年的水泥就好比去年的猪,每当您认为短期涨幅过大需要调整时,她反身又来一个跳空高开,让您措不及防。

其实就问题而言,水泥行情是否贯穿全年,我们重点看看水泥的股价上涨是基于短期热点炒作还是中远期价值推动即可。就目前而言,我倾向于认为是后者。

1. 供给侧改革下水泥新增产能预期降低,这无疑利好存量水泥企业。

2.保就业稳增长压力下基建投资预期升温,在今年几乎90%行业都受疫情影响业绩放缓的大背景下,水泥产业是鲜有的可以全年保持业绩正增长的行业。如果我们再细算下,今年规划开工的基建项目大多建设周期超过三五年,按照这个逻辑,水泥的业绩保障不只是今年,而是未来几年都可躺赚。

3. 全球大放水背景下(今日公布的社融数据也是超预期),最近几周大A的成交量仍然乏善可陈,侧面还是能够说明各路资金风险偏好低,低风偏情况下,水泥这种确定性强的板块,有何理由不受中长线资金青睐,更何况还是未来三五年的长期确定性?倘若风偏变高,那水泥岂不是更得随风凭借力?

4. 相比其他基建标的,水泥向来是弹性之王,市值小,头部集中,易撬动。按照炒作惯性,水泥也势必成为题材小王子,只要还有没有修的路和桥,水泥投资贯穿全年完全没有问题。

$海螺水泥(SH600585)$ $上峰水泥(SZ000672)$ $冀东水泥(SZ000401)$ 华新水泥 塔牌集团

需求:国内水泥市场需求继续保持旺盛状态,华东、中南、西南和西北等地大部分企业实现产销平衡,局部省份销大于产。

供给:水泥生产企业库存普遍降至偏低水平,尤其是大西北和华东。

因此:一方面供需端可以支撑水泥价格保持恢复性上调态势;另一方面现在估值也有提升空间。值得持续看好。

今天基建类个股纷纷有所表现:

一、是在专项债前移的背景下近期再度加码1万亿专项债的刺激;

二、是从央行一季度和4月份货币投放来看大超预期,传统建筑类资金偏好型利好;

三、两会的利好预期提振(如REITs等)。

而水泥股在基建中需求量大,从资本市场反映来看也是水泥股走势偏强,从内需发力来说,很有希望全年走强,水泥股的库存量也在快速下降,量价齐升有望。

今年的水泥行情,其实就是2017年以来,水泥供给侧改革行情的延续,只是因为新冠疫情影响,国家经济短期受到较大影响,为稳经济,保就业,国家加大了基建力度,加上一季度影响的施工,要在后三季度补回来,因此,赶工潮叠加扩基建,水泥需求集中爆发,价格上涨力度会更大一些,今后3-5年的基建规模、水泥需求也更有保障,因此,水泥的景气度更高了,景气周期也更长了,随着供给侧改革的推进,落后产能退出,行业集中度提升,上下产业链的拓展,水泥的周期属性越来越弱,水泥上市公司业绩继续增长和去周期化估值提升,部分优秀水泥公司上市的股价还会有较大的上涨空间。但这会是一个较缓慢的过程,前期水泥股涨幅已不小,不要对短期股价有太高的期望值。单就今年而已,毛估部分优秀的A股水泥公司会有50%以上的空间,港股部分极度低估的水泥股,有可能会有翻倍行情。