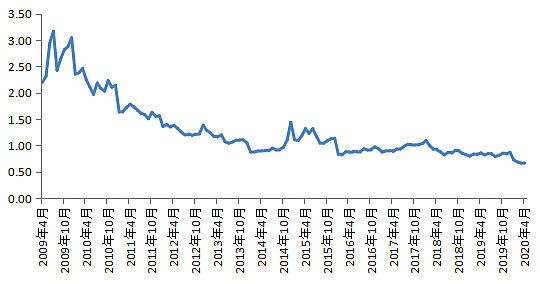

#银行股PB再创历史新低#截至目前,36家A股上市银行中,已有33家披露2019年年报或业绩快报,合计营业收入、净利润增速分别超过10%、6.8%,均创近五年新高。其中,21家银行净利润增速超过10%,个别银行增速甚至达近9年最高水平。

与良好的业绩表现相对应的是,中证指数有限公司发布的银行业最近一个月平均市净率(PB),不到0.67倍,创历史新低。

近十年上市银行PB估值水平变化(数据来源:Wind资讯):

那么当前银行股投资价值如何?是不是买入银行股的好时机?你最看好哪个银行股?

| 发布于: 修改于: | 雪球 | 转发:40 | 回复:149 | 喜欢:19 |

#银行股PB再创历史新低#截至目前,36家A股上市银行中,已有33家披露2019年年报或业绩快报,合计营业收入、净利润增速分别超过10%、6.8%,均创近五年新高。其中,21家银行净利润增速超过10%,个别银行增速甚至达近9年最高水平。

与良好的业绩表现相对应的是,中证指数有限公司发布的银行业最近一个月平均市净率(PB),不到0.67倍,创历史新低。

近十年上市银行PB估值水平变化(数据来源:Wind资讯):

那么当前银行股投资价值如何?是不是买入银行股的好时机?你最看好哪个银行股?

我记得大概2013年左右吧,当时市场人气低迷,银行股PE普遍在4倍左右,股息率大概6%左右,成交量极低,好像马上要破产了。当时的我也在一家银行任职,懵懂无知,跟同事们讲,我们一定没有翻身之日了,资产质量太难了,支付宝还要挖走我们的存款。但奇怪的是,我跟同事们都认为银行太难了,但却从未感觉自己会失业,银行的铁饭碗一定非常稳定。就算政府破产,银行也不会破产,我们更不会失业。然后,有一天我正在办公室打瞌睡,手机跳出消息,工商银行涨停了,然后几乎所有的银行都涨停了,大盘涨了5%。下午收盘后市场传出消息,发生了光大乌龙指事件,光大证券一个交易员拿着区区70亿资金几乎就把A股拉涨停。再后来,过了一年,2014年底到了,银行股价都翻倍了;再后来过了几年,2017年到了,招行、工行等优质银行股翻2倍了。

再后来,2020年到了,市场人气低迷,银行股PE普遍在4倍左右,股息率大概6%左右。

记录一下历史事件,仅此而已。

大盘低于3000点,银行股都是非常好的投资标的,特点是稳定且收益不错。目前来看,A股在2600点左右算是底部区域,在2800位置不上不下,区间震荡有可能要持续到全球疫情结束。长期来看,目前已是比较好的进入时机,小跌小买,大跌大买。

为了应对疫情,全球都在印钱,货币贬值已成定局,相应的,物价和资产价格未来一定走高。中国银行是钱流通的主要渠道,货币在银行流来流去,最后都会在银行体系内积累,2年之后银行利润上升是必然事件。

银行作为传统业绩高增长行业,它的业绩空间和想象力是确定的,对于投资者来说缺乏想象力,没有炒作点,再者,站在历史的长河里,银行扮演让利角色,以及国家现今经济政策下,降低贷款利率,银行坏账率有增加风险,而存款利率不降,对于投资者来说无形中增加了一定的投资风险

由于炒股炒的是预期,上述2019年业绩虽然亮眼,但是2020年在疫情冲击下,多次期待的银行业存款基准的大利好没有释放成为了板块估值承压的最大阻力。虽然多次释放流动性,但由于引导实体下行,和相关政策性贷款有所增加,息差减少资产质量下降是明牌的事情。

另外就是A股总成交量不够,拉不动银行这只大象。但对于追求稳定性和分红率的乡亲来说,银行板块破净是极好的价值投资机会。

如果你能做到以下几点则现在是买银行股的时候:

1、能接受“平庸”的投资回报;

2、能持股三五年不着急;

3、获得3%左右的分红回报已心满意足;

4、能接受其他投资者象“傻子”的眼光;

5、看到其他股票的上蹿下跳而心静如水。

否则,对你来说那就是煎熬。

最看好招商银行、兴业银行、平安银行。

5%以上的股息不香嘛?做多 $工商银行(SH601398)$ $建设银行(SH601939)$ $农业银行(SH601288)$ ,做多!

继续看好银行股投资价值,低估值再加上可持续发展的股息,没有理由不配置银行,银行坏账问题短期内看问题不太,看一季报吧,银行股尤其是兴业银行,招商银行应该都会录的正业绩,看好历史低位以及一季报预期差的表现@今日话题 @黄小孺 @梁宏

我看好银行板块。招商银行和四大银行都不错。

中国经济的韧性将保证核心银行基本面的韧性。近期海外流动性危机导致部分外资撤离,可以在当前估值低位坚定买入并长期锁定持有核心银行股。

看好拥有厚实的拨备覆盖率和较低逾期贷款比例及不良生成率的核心银行,称风险抵补能力始终是银行股最重要的安全边际。

第一利率下行啊,息差变小。第二其实中国银行业资产属于“常青藤”资产,不良率低本质上是靠信贷不断上涨来维持的,如果有一天信贷规模不变或者缩减,立刻天雷滚滚,对公方面,河南国控这样的企业都快经营不下去了,如果你再看看江苏交控,够厉害吧,超3A,有息负债两三千亿,如果停止新钱还旧钱,也完蛋,更不用说城投平台了,还是依靠新还旧啊,卖地只是给你有信心啊,卖地的钱还要发工资呢,哪有闲钱替平台还债。另外信用卡,我觉得大部分人最后没办法是靠父母养老金来解决的吧,房贷,本质也是靠不断上涨房价(其实也是信贷膨胀)维持的。总体上银行业就是一个畸形的商业模式,现在社会总债务规模在300多万亿,每年光利息就20万亿,相当于每年实体经济的产出仅仅只用来还了利息,意思是每年做蛋糕的一点都没剩,还不够分蛋糕的分呢…因此最后的解决办法一定是像美联储一样央行无限QE,然后解决债务危机。

所以我建议很多人还是要配置黄金的,至于房产,几套就够了,我觉得房产税迟早会出台。

另外看看富国银行和摩根大通一季度情况…

我们知道,低估值本身意味着投资者对企业未来的成长预期不高,将来企业的增长超过预期的可能性就相对较大,可能享受到估值提升和业绩增长带来的双击行情的概率也就更高。也就是说,我们在进行“低估值低增长”投资时,也有可能享受到“低估值高增长”模式带来的喜悦。这一点,也是“高估值高增长”模式的投资者所不能享受的。所以,现在投资银行股,长期来看,是不错的选择。