体检巨头美年健康昨日发布2019年业绩快报及2020年一季度业绩预告。数据显示,美年去年实现营业总收入85.27亿元,比上年同期增长0.81%;实现归属于上市公司股东的净利润亏损8.60亿元,而上年同期盈利8.21亿元,而一季度则预亏4.8亿元至6.8亿元。

乡亲们,对于$美年健康(SZ002044)$ 的这个业绩表现,你怎么看?

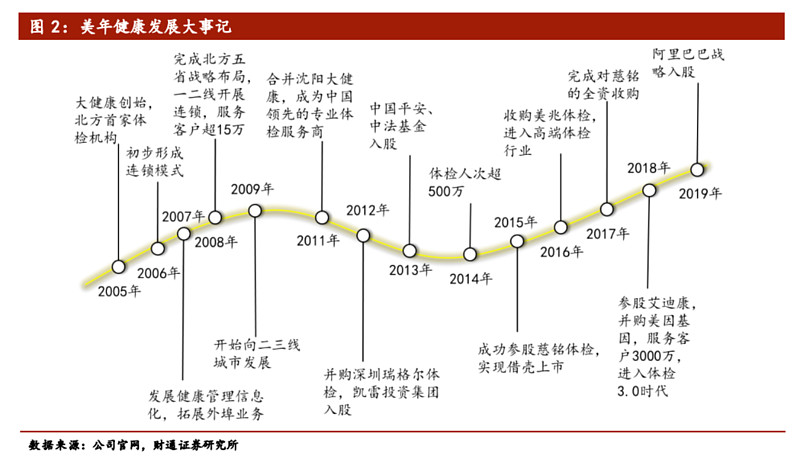

美年健康成立于2004年,2015年通过借壳江苏三友上市,是一家专业健康体检和医疗服务的集团,拥有超过600家体检中心。

| 发布于: 修改于: | 雪球 | 转发:41 | 回复:122 | 喜欢:13 |

体检巨头美年健康昨日发布2019年业绩快报及2020年一季度业绩预告。数据显示,美年去年实现营业总收入85.27亿元,比上年同期增长0.81%;实现归属于上市公司股东的净利润亏损8.60亿元,而上年同期盈利8.21亿元,而一季度则预亏4.8亿元至6.8亿元。

乡亲们,对于$美年健康(SZ002044)$ 的这个业绩表现,你怎么看?

美年健康成立于2004年,2015年通过借壳江苏三友上市,是一家专业健康体检和医疗服务的集团,拥有超过600家体检中心。

此前多次传出美年健康“误诊”,用“假医生”,服务不好的说法,影响了美年的品牌影响。对于体检中心来说,服务的优质和检测的准确性是首要考虑的因素,如果不能保证体检的安全性和专业性的话是很容易让投资人用脚投票的。

美年健康的亏损是大幅提及商誉减值造成的。至于一季度业绩,爱尔眼科也大幅下滑,疫情导致体检人数大幅下滑,且历来一季度都是公司财报比较难看的季度,还需要观察二三季度的财报是否出现边际改善再做判断。

第一,美年健康口碑一直不算好,各种操作让消费体验不太好。

第二,体检行业的护城河还不明显,同质性比较大,人们还没有把去美年体检当成首选;

第三,收购并购商誉问题

第四,疫情影响较大,第一季度没有怎么营业。

总得说来,体检行业还是️空间,美年需要提高美誉度和口碑,做时间的朋友才可能扭转局面。

曾经持有过美年健康,但自从亲自去体验公司体检服务后,立马就清仓了。美年现在扩张步伐太快,但口碑却不咋地。从财务报表上看,过高的有息负债和大量商誉依然让人望而却步。另外,对于这个行业来说,国有公立明显要比民营更为靠谱。

一季度受疫情影响,业务停顿了。现在提倡早预防,早发现,健康体检入职体检都是刚需,业务恢复之后会出现井喷。美年这些年在执业资格严格执法,技术水平服务质量都有很大的提升,而价格在同业中保持低位,在人们中收获良好声誉,阿里入主之后,必将提高管理水平,业绩可以期待。

首先,体检必须去正规的二级以上的医院,千万不要去民营机构,他们没有足够的医生资源,给你的检查报告毫无意义,看着便宜其实都是白花钱,美年不断出现的丑闻就是例证,相信越来越多有支付能力的客户会放弃他。

经历了多年快速扩张,美年凭借低价获得了很多低端客户和为了省钱的企业客户,该模式没有长期竞争力,而且增长潜力已经不大了。

其大股东发了很多基金,设立或收购了很多项目,目的是装入上市公司,这些项目业绩都不好,明显是些壳。

我一直对此类企业很反感,总给我感觉是体内外相互配合操纵的局,非常担心哪天暴雷。

阿里入股确实排除了企业崩溃的风险,阿里估计看中了其客户流量,希望能与其健康业务整合,但还没看到有效的举措。

也许本次亏损就是阿里动手的标志。

美年所属的行业快速发展,是个不可多得的好行业,并且随着老龄化和体检理念的增强,需求有增无减,未来年复合增长率保持20%以上应该没有悬念。

但美年通过大规模并购方式实现的外向型成长是否能够保持下去,值得怀疑,并且并购带来的商誉更像是横在投资者头上的堰塞湖,风险不得不防。有研究表明,商誉超过净资产50%的股票绝对要回避。

如此来看,美年健康的财务不太健康,类似于放杠杆大快特快,持续性和稳健性都值得怀疑。而这些不确定因素的存在,都使得它不符合长线选股基本理念。

这个行业的空间理论上很大,但是实际增长速度没有想象的快。而行业内的竞争又太激烈了,公立医院对市场份额的争夺力量很强。