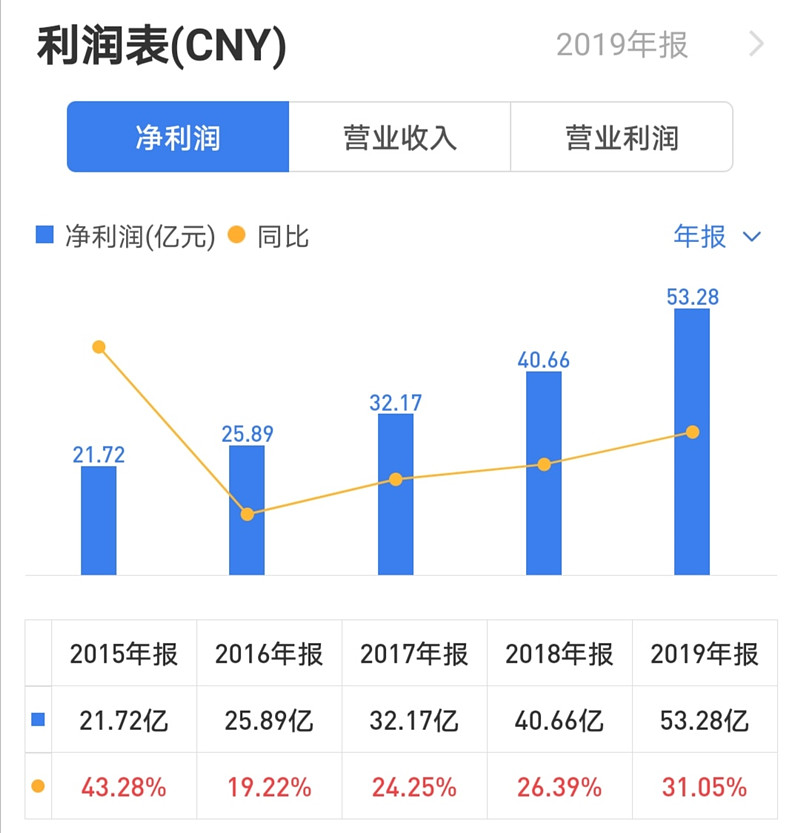

恒瑞医药昨日下午公布2019年年报,报告期内公司实现营收232.89亿元,同比增长33.70%;实现归母净利润53.28亿元,同比增长31.05%;经营性现金流38.17 亿元,同比增长37.58%。

对于$恒瑞医药(SH600276)$19年年报,你怎么看?当前3600亿市值的恒瑞值得买吗?

| 发布于: 修改于: | 雪球 | 转发:65 | 回复:83 | 喜欢:5 |

恒瑞医药昨日下午公布2019年年报,报告期内公司实现营收232.89亿元,同比增长33.70%;实现归母净利润53.28亿元,同比增长31.05%;经营性现金流38.17 亿元,同比增长37.58%。

对于$恒瑞医药(SH600276)$19年年报,你怎么看?当前3600亿市值的恒瑞值得买吗?

50亿的利润,3500亿的市值,这么大的泡沫是不能买的!我宁愿买万科也不买恒瑞!$万科A(SZ000002)$ $恒瑞医药(SH600276)$ $招商银行(SH600036)$

研发占营收比例超16%,且已经连续多年研发占比较高了,抗肿瘤药物收入占比40%,作为A股创新药和抗肿瘤的龙头业绩增长依旧稳定。

恒瑞目前这么高的估值除了另外几家抗肿瘤龙头,信达、君实、百济神州不在A股之外,$恒瑞医药(SH600276)$ 也是几家公司里唯一盈利且规模最大,运营时间最长最稳定的,叠加业绩长年稳定增长带来估值的抬升。

“值不值得买”的概念其实在股票市场里很模糊。

我们知道在中国的二级市场中,市场供需占据主导地位,其次的才公司的基本面。我们都清楚,上至机构下至散户,参与股票市场的目的只有一个,那就是赚钱。换句话来说,就是买这个股票是因为我看好它的股价能在未来有上涨空间,故此我买入来进行股价差的套利行为。

故此,对于这个值得买问题,我简单的理解为:

买入3600亿的恒瑞医药还能为我的账户里的数字提供升值服务吗?亦或者说,恒瑞医药的股价还能不能继续升?

首先作为一个从小学就开始看A股的人,我知道在绝对的资金、技术形态、筹码分布面前,公司的一切概念和业绩都会变的黯然无光。故此,判断一只股票现在值不值得买,技术分析要优先于基本面。不要和我说基本面好就值得买,那按我说你买格力美的就好了嘛,还搞这么多花里胡哨做什么。这么做的原因是因为就算公司的业绩好,但也要等待市场上出现的买点,反之买点未出却早早买入,受尽了震荡不说,还浪费了时间和机会成本。

多的不说,简单分析送上。

资金面:港资方面日前持续流出,与大盘趋势并无差别,了解港资流入流出的人肯定就知道对中长期来说这并不是特别大的利空,但短期来说肯定是会影响一部分的市场人气;机构持仓方面近一年来都维持在流通盘的70%上下,是个十足的机构盘了。唯一不确定的是这段时间的震荡有没有使得机构套现离场,这部分的信息还是要等最新的报告期出来的数据,以此来判断机构对于个股的看法。

技术面:首先说明由于恒瑞是中长线的个股,故此在技术分析和下面的筹码分布我会用周线来分析。简单挑几样代表性的指标:1、跌破20日生命线;2、下跌高量;3、MACD离散较大;4、BOLL通道触底。前三点都是利空形态,最后一点是技术上的底部,但由于大盘环境不好,我个人对这个底部还是有所怀疑的。

筹码分布:截止发帖日期平均成本80.58元,90%筹码集中度32.10%。首先从集中度上我们就可以知道筹码并不是十分集中,旧筹码峰分布在19年4至8月的的振荡期内,而新筹码峰因为如今的小箱体走势而形成。自从去年11月份创新高后,很多旧筹码在80-90块的空间就出走了,这个趋势紧接着持续到现在,我称之为换筹,还是好消息来的,毕竟像这种绩优股如果未来股价要拉升,获利盘太多会影响到资金拉升所需的成本。

总结:资金面跟随大市,没毛病;技术面确实一般,对应的是还没到真正的买点;筹码方面还在换,还是要等。总而言之,此时此刻买恒瑞实属一般。

说完了市场分析,现在来说说公司成长业绩方面。

对于类似恒瑞绩优白马股,我始终坚信股价长期上升的核动力是成长和盈利能力,市场面只是一时的晴雨表。但要解释一点,我为什么还要大费周章的去写这么多市场方面的东西,因为钱是赚不完但人一生的时间是有限的,我们要尽量通过一些市场手段找到合适的买点,而不是看到一些研报的吹捧就当即买入,虽然往长期的说绝对不会让你亏钱,但是那句话,可以但没必要。

长话短说。净利润稳定上升,业务稳定;销售毛利连续5年稳定在85%附近,在同行业里面算是相当高了;净资产收益率24.02%,也算是行业标的了;68倍PE说实话,对于医药行业来说确实是偏高。

总的看下来,硬指标其实没啥毛病,撇去高市值和高PE来说确实很让人心动。但回到现实中,刚刚也说到了,单就高市值贵PE这点就可以辩论死一位看多者,但如果股票就这么简单,那就太对不起大天朝散户收割机的名号了。

最后回到提问,值不值得买?

我的回答是,目前不值得。振荡期+外围市场不确定因素有可能让你买入即套,虽然不至于吃面,如果硬说买医药股,市场上有更多更好的选择,比如我现在的持仓普洛药业和我一直看好的半庄股天宇股份。当然这只是和这么多其他的股票相比不值得,但就股论股,要说有转机,我觉得也是要等疫情真正结束以后,再回头看恒瑞的技术形态有没有被修复,筹码是否形成完成收集,港资流入状况如何,如果这三者满足,我看好2021年股价到130。

有什么观点和疑问都可以留言回复,我是个学生,欢迎大家来讨论。

符合预期,$恒瑞医药(SH600276)$ 的业绩一向是25%到30%左右的增长。

我觉得50倍pe合理。现在稍微有些高。

整体符合预期,不过销售费用太高,估值还是太贵了。现在不值得买,去年和今年医药股涨的太多了,目前处于高估阶段,大家还是等待恢复正常估值在入手吧。

防守期,配置医药黄金$恒瑞医药(SH600276)$

今天卖了,长远看值得买。。。继续等买点。

跟国外的医药巨头比,恒瑞估值太高了

就现在的行情,不在于恒瑞怎么样,而在于比它值得买的太多了,当你有很多很多选择的时候,你觉得它还是那个最值得买的吗

看好,已经买,一直持有。

看好恒瑞医药。

1、新旧产品接替有序,三大产品线均实现平稳增长

2、新药研发投入国内遥遥领先,有望接替现有产品增长。截止2018年年底,公司共有56个创新药处于临床研发状态,遥遥领先国内其他企业,未来公司将保持每年有2-3个创新药上市的研发速度,公司目前以阿帕替尼为代表的创新药正逐渐取代多西他赛、奥沙利铂等化学仿制药成为业绩增长的主体,未来公司有望延续这一趋势。

第三,从长期来看,医保腾笼换鸟是大趋势。对仿制药会通过一致性评价、带量采购、医保目录调整、辅助用药监控等手段,控制到合理水平;省下来的资金会留给创新药、创新医疗器械等既有创新性又在卫生经济学上效率更优的品类中。利好恒瑞医药。

疫情开始医院都不让去了,还应收款。这有什么好奇怪的。

值得买,好公司下不来,只有追上去,