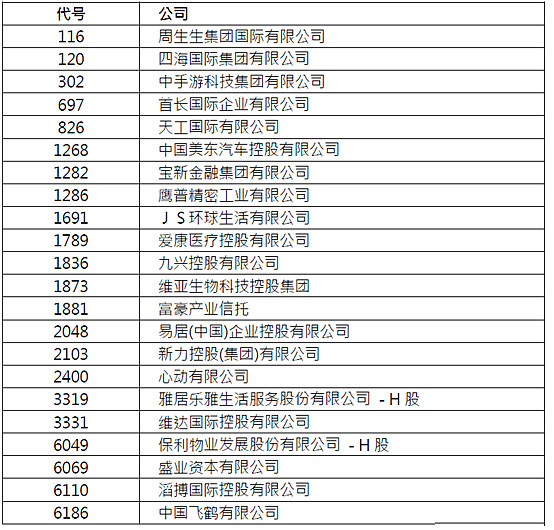

#新晋港股通标的# 2020年2月21日,恒生指数公司公布恒生系列指数成分股的年内首次检讨结果,正式调整将于3月9日生效。这也意味着投资人将于3月9日可通过港股通投资这些股票。

新加入港股通的港股上市公司既包括了千亿市值的中国飞鹤,也有多家当下热门的物业服务公司,还有游戏公司中手游。中手游作为中国最大的手游发行商之一,能够在中国所有主要平台发行游戏。

新晋港股通股票名单如下:

这届新晋港股通标的公司,哪些值得关注?

你最看好哪只新晋港股通股票?

| 发布于: 修改于: | 雪球 | 转发:180 | 回复:267 | 喜欢:48 |

#新晋港股通标的# 2020年2月21日,恒生指数公司公布恒生系列指数成分股的年内首次检讨结果,正式调整将于3月9日生效。这也意味着投资人将于3月9日可通过港股通投资这些股票。

新加入港股通的港股上市公司既包括了千亿市值的中国飞鹤,也有多家当下热门的物业服务公司,还有游戏公司中手游。中手游作为中国最大的手游发行商之一,能够在中国所有主要平台发行游戏。

新晋港股通股票名单如下:

这届新晋港股通标的公司,哪些值得关注?

你最看好哪只新晋港股通股票?

#新晋港股通标的#

看好中手游,优质赛道的头号玩家。深耕ip游戏(基于IP的营收占比达7成),兼具高增长与稳定性:粉丝基础大,获客成本低,变现能力强,此外公司拥有仙剑系列、大富翁系列、轩辕剑系列等优质ip资产,可坐享授权带来的稳定收益。

据易观统计,2015年至2019年上半年,在中国所有独立手游发行商中,中手游IP游戏发行数量、累计收益、IP储备皆为第一。强大的IP投资能力、IP游戏长线运营能力、金牌制作团队让其在这一高确定性的赛道中如鱼得水。

业绩方面,3月6日公司调整纯利预期,预计2019年将录得70%至85%增长。

#新晋港股通标的# 作为国内最大的手游厂商之一,中手游从早期就开始了IP的储备和开发工作。根据其在香港联交所披露的公开资料显示,公司已经获取了超31个国内外知名IP的授权,并且通过收购软星取得了68个自有IP,涵盖了动漫、知名端游、武侠、奇幻网文、女性向等方面。在端游领域拥有传奇世界、龙族等原本就有良好收入的IP;在动漫领域,拥有航海王、龙族、火影忍者等国民IP;在网络小说领域,斗罗大陆、择天记可以说是家喻户晓;而在传统的单机和主机领域,中手游通过一系列收购和授权,获得了仙剑、刺客信条、SNK等一系列重量级IP。其业绩增长也一直可圈可点,收益能力也十分强悍,是此次纳入港股通股票中十分值得关注的一只。

看好$爱康医疗(01789)$ ,

收益进口替代,技术进步,叠加政策支持,骨科植入物进口替代趋势显著且具备持续性。人口老龄化加剧及生活方式改变使得中国骨关节炎患者群体不断扩大,骨关节植入手术需求旺盛。经过十数年积累,国产骨科植入物不断取得可对标进口产品的技术突破,叠加价格优势和医保报销的倾斜,国产骨科植入物行业迎来日益显著的进口替代趋势。

骨关节产品齐全,技术可对标MNC,受益进口替代。自2004年上市第一代膝关节产品以来,爱康在骨科关节植入领域不断取得突破,产品线持续升级和丰富,成长为国产关节植入物的龙头企业。全面的产品组合使公司能够为患者提供初次、复杂、翻修以及重建手术的髋、膝关节植入物及工具。爱康拥有与MNC同步的关节摩擦界面技术(陶对陶及陶对高交联聚乙烯摩擦界面),拥有全球先进的喷涂技术。技术的先进性和产品的优越性使得爱康在进口替代趋势中显著受益。

3D打印技术的先行者,有力推动业绩增长。爱康是中国第一家将3D打印技术商业化且应用于骨关节及脊柱置换植入物的医疗器械公司,开辟了中国3D打印金属植入物临床商业应用新纪元。医工交互平台和3DACT解决方案帮助公司的产品快速渗透到更多医院。所以强烈看好,本人持有。

我个人推荐关注一下中手游,中手游前几天刚发布正面盈利预告,2019年的经调整纯利将同比增长70%到85%,而2018年的经调整纯利是3.4亿元人民币,说明2019年的经调整纯利在5.8亿元至6.3亿元之间。中手游是IP游戏第一股,在国内的IP游戏领域独树一帜,而且也是国内拥有最庞大的IP储备的游戏公司,像仙剑奇侠传和轩辕剑这种非常宝贵的IP版权资源都属于中手游,此外中手游也拥有海贼王的IP授权。根据伽马游戏的报告,中国IP游戏市场收入将持续稳定增长,未来IP游戏向着精品化发展,口碑营销是获取用户的关键,而优质的IP在获取用户方面有着天然的优势。而且IP游戏由于依靠小说、漫画、影视和周边都可以维持热度,所以游戏周期更长,用户群也更加稳定。2016年《航海王强者之路》,2017年《倚天屠龙记》,2018年《神话永恒》,2019年《雷霆霸业》,都是当年流水月流水过亿,或者近亿的爆款。

2019年上半年,中手游营收15亿元,净利润2.5亿元,我估计全年营收达到或者超过30亿没问题,净利润也将翻番。目前中手游市值82亿港元,换成人民币是73亿元,假如按全年净利润5亿元计算,只有不到15倍的市盈率,从估值角度来说还是比较便宜的。

这次入选港股通很有可能会是中手游股价向上的号角,今天港股全线下跌,但是中手游目前还逆市上涨,说明市场对中手游还是比较看好的。

$中手游(00302)$

#新晋港股通标的#

看好$中国飞鹤(06186)$ 飞鹤始建于1962年,从丹顶鹤故乡黑龙江齐齐哈尔起步,是中国最早的奶粉企业之一。50余年来,飞鹤一直专注于针对中国人体质研制奶粉,对中国宝宝体质特点及需求展开大量研究,引领行业开创多种提升奶粉对中国宝宝体质适应性的技术、配方与工艺。2009年,飞鹤乳业又成功转战纽交所主板,再次成为第一家且唯一一家在纽交所主板上市的中国乳企。飞鹤不惜成本用了10年时间,在北纬47度世界黄金奶源带上打造了中国婴幼儿奶粉行业第一条完整的全产业链。中国飞鹤有限公司(股票代码06186.HK)(以下简称“飞鹤”或“中国飞鹤”)于11月13日在香港联合交易所主板正式挂牌上市,并创下港股乳制品行业最大募资规模记录。[1][2]旗下拥有星飞帆、臻爱倍护[3]、飞帆等系列产品,飞鹤——专注做更适合中国宝宝体质的奶粉。

$中手游(00302)$ 必须看好一个,这次疫情影响,有的程序员朋友在小公司非常难过,降薪的、被辞的都有,但是!有一个在手游公司的竟然涨工资啦!!!

看好$爱康医疗(01789)$

骨关节产业发展的推动力主要是骨关节疾病持续增长以及进口替代。爱康医疗占据了行业领先,尽管其静态估值已经严重高估,但市场仍看重其未来成长相对确定。骨科植入类器械是医疗器械细分行业最大的子行业之一。中国骨科器械市场增长空间大,与美国比较,渗透率还很低。从人口年龄结构看,中国正在加速进入老龄化社会,与年龄密切相关的疾病,如关节炎等慢性(非传染性)疾病的患病人数绝对数字将持续增加。再加上国家鼓励进口替代,国产替代医保倾斜,招标比例倾斜,行业收益较大。

我觉得新的港股通股票里,保利物业具备确定较高的成长性。物业公司是一个好赛道,大型的物业公司有着更规范的服务和管理模式。保利物业作为头部前五的物业公司具有良好的竞争力。居民对物业管理有着消费升级的需求。这次疫情防控工作,物业公司的作用发挥了出来。为居民送菜,送外卖,健康登记充当起了大众管家的角色。

随着互联网经济的深入发展,互联网是流量入口,那么物业公司就是流量出口。

总结:物业公司未来必然是个好赛道,而头部的物业公司服务更好,市场竞争力更强,可以在好赛道跑得更快! $保利物业(06049)$

#新晋港股通标的# 看好$中国飞鹤(06186)$ 趋势向上,这是极好的。还有一点,我经常在京东上买,我们家用的就是这个牌子,我也推荐给我身边的亲戚朋友,必须重点推荐