昨日,圆通、韵达、申通三家企业发布1月份运营概况,三家公司收入均出现大幅下滑。

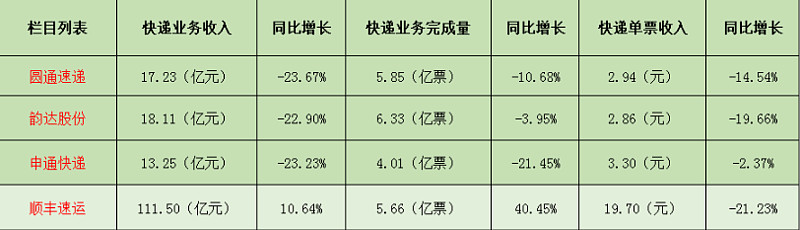

在快递服务业务收入方面:圆通速递在1月份实现17.23亿元,同比下滑23.67%;申通快递在1月份实现13.25亿元,同比下滑23.23%;韵达股份在1月份实现18.11亿元,同比下滑22.90%。

在快递业务完成量方面:圆通速递在1月份实现5.85亿票,同比下滑10.68%;申通快递在1月份实现4.01亿票,同比下滑21.45%;韵达股份在1月份实现6.33亿票,同比下滑3.95%。

在快递服务单票收入方面:圆通速递在1月份实现2.94元,同比下滑14.54%;申通快递在1月份实现3.30元,同比下滑2.37%%;韵达股份在1月份实现2.86元,同比下滑19.66%。

而出人意料的是,顺丰控股股份有限公司在1月份快递行业普遍处于下滑的情况下,业绩表现十分突出。

虽然顺丰控股在2020年1月份快递单票收入同比下滑了21.23%,但快递完成量和业务收入达到了5.66亿票和111.5亿元,分别同比增长了40.45%和10.64%,实现逆势增长。

话题哥的问题来了,你认为顺丰能吃到更大的市场份额吗?你怎么看快递行业竞争格局?

$圆通速递(SH600233)$ $顺丰控股(SZ002352)$ $韵达股份(SZ002120)$

全部讨论

首先,这份数据有严重的问题。

当然,说数据有问题,不是说表格内的数据有问题,而是忽略了一个劲敌,那就是在美国上市的中通快递。

A股的顺丰,确实是龙头,不过如果把美股的中通计算在内的话,顺丰目前没什么优势。

很多人对物流快递有个误区,觉得顺丰速度最快,价格最快,服务最好,所以龙头无疑。

实际上,现在的物流快递行业的逻辑在改变。

我们不得不承认,顺丰十分牛逼,比如自营,比如高服务,比如高单价,比如高效率。且过年还能收货发货,虽然速度比平常略慢点,但是相比其它快递过年都休息,顺丰的服务品质马上就凸显出来。

但是,现在的格局是这样的,顺丰只是占领了一大批写字楼之类的忠实客户,可是目前是网络时代,电商横行的时代。那么问题来了,电商讲究什么?其实讲究跑量的。

比如淘宝网、天猫这些是电商,其实微店以及拼多多这种电商,更可怕。后者将很多东西变得更加物美价廉,从而变得更加大众化,那带来的负面作用是什么呢?

方面作用除了把物品的成本拉低的同时,也顺便把物流快递的成本给压榨了。所以,这个时候如果再以这个角度切入,大家会发现,顺丰没死就不错了,还谈什么龙头呀。

而这方面,中通韵达做的十分到位,尤其是中通,很多地方发货,跨省竟然今发明至,我们至今很难理解,这速度怎么做到的。且单价压制得,不得不让顺丰9.9包邮。这就是拼多多的标准物流费用。

而即便顺丰9.9包邮,很多电商依旧不买账。因为顺丰的9.9包邮这是特惠里面最便宜的那种,其速度不是大家平常想的今发明至的标快,所以从而速度和效率很慢,且价格又高于普通快递,比如韵达中通。

在这样的情况下,选择顺丰其实是很少见的。且即便选择了顺丰,这样顺丰的逼格和利润以及服务和效率都大打折扣,得不偿失的。

所以,目前我们对顺丰的理解,直接反而不是把希望寄托在顺丰身上,而是把专注力移动到电商这一块。未来电商如果类似拼多多的平台依旧十分活跃,那顺丰的好日子就会不在了。

中高端这一块,顺丰无疑是老大。不过物流快递最大的那块蛋糕,却是电商这一块。而这一块,顺丰只咬了很小一口。而假以时日,很多在电商体验过9.9包顺丰的顾客,会放弃被这种忽悠套路体验的。

最后,祝顺丰一路顺风!

朋友有在高速口测量过境车辆体温的发现,春季期间过境的运输物品的厢式货车除了邮政就是顺丰。在快递这个业务无法过于差异化的行业里,除了运单费,配送速度,错单率,损坏率之外差别不大。

$顺丰控股(SZ002352)$ 通过独立APP的模式切入会员零售模式,增强用户的粘性,还有通过体验模式偶尔发布一些“小福利”,增强会员体验感,并通过会员投票等模式掌握大数据,从而获取寄售件人的偏好,实现更好地为消费者服务。另外从规模化,派件员数量等数据来看都是行业最优。单纯从行业份额的占比来看会员模式还有更多潜力值得挖掘。

作为顺丰一线快递小哥,我想我还是比较有发言权的,借此机会我来客观全面的回答下这个问题。

首先表明我的观察和观点:我认为由于顺丰推出的“特惠专配”产品,公司快递业务量持续快速增长,这一趋势有望延续,市场份额大概率进一步扩大!这方面顺丰每月公布的月度快递业务简报可以验证。至于市场竞争格局,短期而言,我看不出会有多大变化。

其次,我觉得关注包括今年一月份在内的快递业务数据,快递业务量等数据,包括增长了还是下降了,这都是没有多大意义的,哪怕就是关注一个季度或者更长纬度,其实也不会有多大意义,更何况今年一月份是其他快递停运(大多数在15号之前就停运了)。所以我们更应该关注的是公司本身面对市场的业务是否真正迎合了客户的需求,是否具有可持续性,又业务或战略的执行效果如何?如此等等。这里重点谈一下特惠专配,以及和唯品会的合作带来的业务增长情况,因为这些业务才是推动公司不断前进,进而带动公司业务和收入持续增长的根本。特惠专配是公司19年上半年推出的面向电商的产品,前期主要还是面对公司已有大客户以及潜在大客户,据我观察,这个业务推出半年左右时间里,业务量有一定增长,因为我负责配送的小区件量同比有一定增长,但是这种增长并不是说特别明显,据老同事说一般业务量每年有个20%左右的自然增长,当然也有可能是我个人熟练度增加,能较好的应对,因此还不能特别确定这种增长和公司推出的特惠专配有强关联关系!但是到了下半年,我基本上可以确信,公司的业务增量多半来自特惠专配,以及类似的其他业务比如特惠C,特惠D等等,我观察的其他兄弟营业部在收件端的增量同样来自于特惠专配!因此,我初步判断公司业务量增量前低后高,很可能初期主要是部分新客户抱着试一试的心里,先尝试了一下,越到后面,业务就开始呈现爆发式增长。当然公司原有大客户改发特惠专配后,也有很大可能提升公司整体业务量,因为据我了解,即使公司原有大客户也不全都是选择顺丰发货,有了特惠专配,原有大客户基本上不再选择其他快递了,这也是一大增量!当然伴随着业务的快速增长,大家最担心的服务跟时效,我这里也跟大家汇报一下。特惠专配时效方面,我可以明确告诉大家,顺丰依然是相当棒的,我们内部自己有时候都不敢相信。业务量多了大了,服务肯定会有影响,好在特惠专配主要是3公斤以下的小件,用户体验方面我观察没有明显大的变化。

最后,和唯品会的合作,明显给公司带来了新的业务增量。由于和唯品会的业务合作时间尚短,暂时还不好评估。当然它给公司带来的业务持续增长,这是毋庸置疑的,后期就是看执行了!

主要是疫情期间其他快递停运了。所以给了顺丰机会。

长期看快递业还处在激烈竞争阶段。看好圆通。

春节期间顺丰的逆行,证明了这是一家优秀的公司,不光有社会责任,更知道如何赚钱。别看快递是一项很简单的事情,其实也有非常高的技术含量,是技术支持着看似简单的事情在不断前进。

刚才打开窗子,听门口小马路的一位大叔在问顺丰的小哥,一个月能赚多少,2万有吗?小哥不好意思地点了下头。员工收入高了,公司一定会更好。$顺丰控股(SZ002352)$

顺丰毫无疑问是最服务最好也最让人放心的快递,相信大家在需要寄送比较贵重的物品或需要快速准确送到的重要文件等情况下多半都会选择顺丰,起码我自己还有周边朋友都是这样,而大件且无特殊要求的其他东西才会因为价格因素考虑三通一达,这充分说明了快递的行业地位情况。虽然目前竞争格局还在不断变化,但我觉得适度看好目前的一线快递没什么问题,不出特殊状况的话颠覆的可能性真的不大了[跪了]

顺丰切入电商市场 也是几起几落 17年收购新邦物流 布局零担市场 建立自己的物流平台 成立顺心捷达物流 都显示了顺丰的野心 一方面是顺丰看到了快递市场的天花板 另外一方面,把重货剥离出大网有几个好处 第一可以降低货品破损率 第二,可以腾出运力 切入电商 19年年底与唯品会的合作,使自己的业务量是增长了不少 推出特惠专配产品 迎合电商市场 这些手段都有利于顺丰在电商市场上抢到一些份额。 但是一月份的快报并不能说明全部的问题。今年通达系休息的比较早。也就是说在一月份 顺丰是没有休息。使得数据看起来好像增长了很多。新冠肺炎的流行。也是二月份顺丰业务量激增 数据失真

顺丰的这些做法肯定会使电商件的占有份额增长 顺丰的看点。是在零担市场和整车市场。

未来快递拼的是效率 运营成本,电子商务才是最大的市场,这个市场,顺丰没有优势。我看好中通