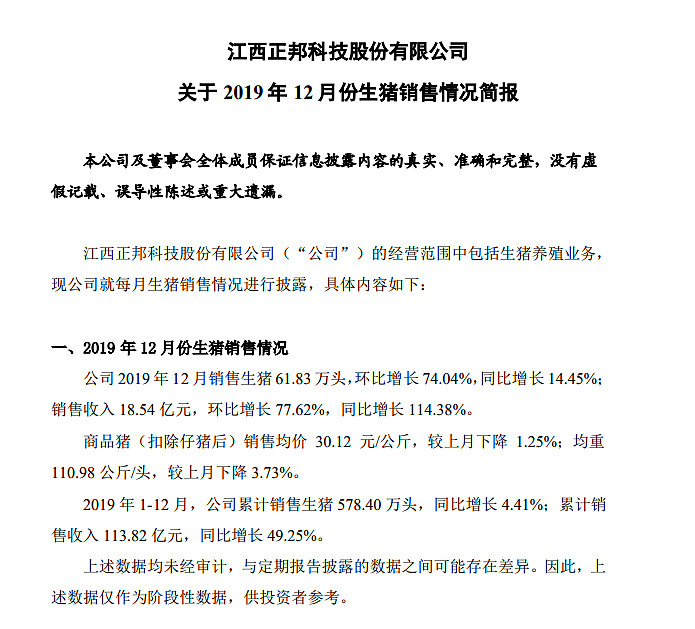

正邦科技今晚发布公告,2019年1-12月,公司累计销售生猪578.40万头,同比增长4.41%;累计销售收入113.82亿元,同比增长49.25%。

此外,温氏股份2019年度销售肉猪1,851.66万头,收入395.45亿元,销售均价18.79元/公斤,同比变动分别为-16.95%、20.03%。

牧原股份2019年度生猪销售1025.33 万头,累计销售收入196.61亿。同比变动分别为-0.07%、48.17%。

天邦股份2019 年 1-12 月销售商品猪 243.94 万头,销售收入 468,581.33 万元,同比变动分别为 12.43%、55.48%。

问题:正邦科技2019年销售收入113.82亿,同比增5成,符合你的预期吗?接下来股价怎么走?目前已公布2019年销售简报的猪肉股,你更看好哪一只,简单说说理由。#猪肉股12月销售简报#

$牧原股份(SZ002714)$ ;$温氏股份(SZ300498)$ ;$正邦科技(SZ002157)$ ;$天邦股份(SZ002124)$

全部讨论

首先我猜想你持有正邦,而且应该仓位不小。

其次我也持有,成本15.8,全仓。

个人之前持有牧原也是1月份换到正邦,为什么呢?

因为感觉正邦整体数据对照之下更具潜力。

同时收益与风险并存,保持好心态。

个人预期到20,然后看大盘走势操作。

会买的是徒弟,关键要知道啥时候卖,不然一切都是数字。

希望对你有所帮助~

我都不看好它们,因为cpi指数确实因为猪肉还会上涨,尤其是节前,这几只股因此被关注。。。但是面对“假通胀,真通缩”的局面,银根的放松,这已经预示着“猪肉行情”的不可持续,最多是周期股,而不能长持。。而且如果一定要做周期股的话,那么不如做有色,因为制造业企业的ppi在反转,铜价也在上涨,这比做“猪行情”爆发力大。。投资需要独立思考。

利空正邦肉价卖这么便宜都卖给皇亲国戚了?利好牧原,只有人家的猪怎么解释都是合理的

鉴于本人认为正邦出栏数据超预期,认为正邦接下来大涨。

涨完一波后自然主题是能繁数据以及一月份的出栏了。仅作个人记录,不构成投资建议,盈亏自负

作者:割肉堂堂主

链接:网页链接

正邦的防疫水平和母猪存栏增长,根本不是一线猪企,只能当周期股,牧原和新希望是成长

今年猪肉走势不会复制去年的一波流形式,而是根据业绩慢慢走成长路线。一路上应该有很多上车机会,市值会在不断的质疑声中一路新高。几大头部公司会轮流座龙椅轮流领涨板块。

估值方面我不同意猪肉给5-8倍的说法,依据在于历史估值最低都是12倍pe,配合行业史无前例的暴利盈利期和绝无仅有的一次扩张机遇,能给到的高度就要看2020年大盘能冲多高了。