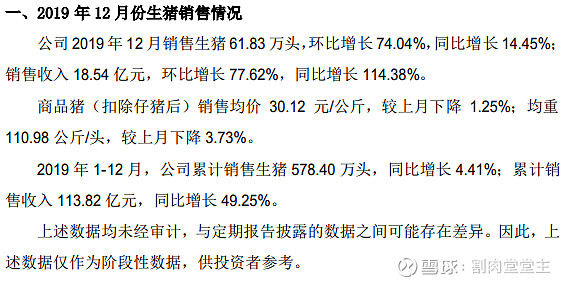

12月的月报终于来了,从数字上看,大大超出预期。市场对于正邦12月出栏的预期,最开始应该是贴着年出栏550万头的下限走的,即跟前两个月一样,35万头左右。

然后是大股东的增持,这里提升了一部分人的预期,差不多37万头吧。

再然后是中信的预测,把预期提到了50万头,当然这个50万头还要打个小折扣,因为中信对温氏的预测就不准,那么对正邦的预测也未必准,大部分人都是风险厌恶型的,所以这里有个风险折价。

然后就是现在发了月报,61.83万头,大大超出了几乎所有人的预期。

先来说下这个出栏,现在主流的说法大概是50万头左右育肥猪,11.83万头左右仔猪。这里分两块看,因为根据

【中信农业】正邦11月出栏数据点评

出栏生猪35.3万头,环+13%,预计其中肥猪25万头,肥猪均重115公斤,环比提升4%。仔猪11万头

券商对正邦11月的说法,那么正邦12月育肥猪从25万头增长到50万头,环比增长100%,仔猪从11万头增长到11.8万头,环比增长7.27%。

从这个数据来看,可以排除正邦为了凑出栏数而用仔猪充数的说法。

还有一种说法是,为了年出栏数据好看,故意提前出栏猪猪。

那么这种说法可信吗?或者说成分有多大呢?

首先,如果育肥猪数量不够,那么提前出栏的话会大幅拉低育肥猪均重。但正邦12月份猪猪均重111公斤,属于一个相当合理的重量。之前的压栏是因为存栏不足,压栏养肥猪,育肥效率是下降的,不如重新从仔猪开始养效率高,之前各大公司压栏,是猪猪存栏不足情况下的权宜之计。现在不用压了,说明公司不缺仔猪和育肥猪了。

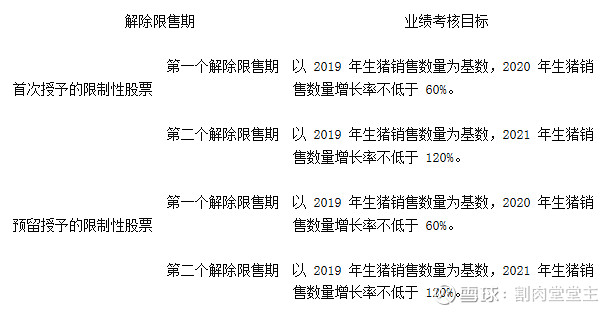

其实,正邦也没有太多故意把数据做大的动机。根据正邦的股权激励计划:

业绩考核目标是以2019年的销售数据作为基数的。如果正邦管理层鸡贼一点的话,完全可以故意把2019年的数据做差,这样的话2020年数据看起来将更加有爆发力,而且轻轻松松就可以达到业绩考核目标,岂不美哉?

另外,就是有人提到12月份商品猪猪的均价太低,只有30.12元/公斤。其实呢,正邦上个月的猪猪均价就只有30.5,就算这个是利空,正邦也早把这个利空跌掉了。可以参考金新农的均价,人家均价24.8左右,该涨照样涨。

综上,这次的数据无疑是超预期的。

顺便,以2019年出栏578.4万头为基数,算下正邦2020年达到股权激励目标需要出栏578.4*1.6=925.44万头。还行

鉴于本人认为正邦出栏数据超预期,认为正邦接下来大涨。涨完一波后自然主题是能繁数据以及一月份的出栏了。仅作个人记录,不构成投资建议,盈亏自负

另外,一月份的出栏,根据屠宰数据特点,屠宰数量在过年前后会有一个明显的低谷,这个与养殖企业的出栏相对应,那么一月份大部分猪猪的数据环比可能会有下降。当然有一些企业会选择直接批露1-2月数据。另外就是受飞飞影响会否与往年不一样,需要观察

接下来且行且珍惜,希望正邦要一直硬梆梆哈。