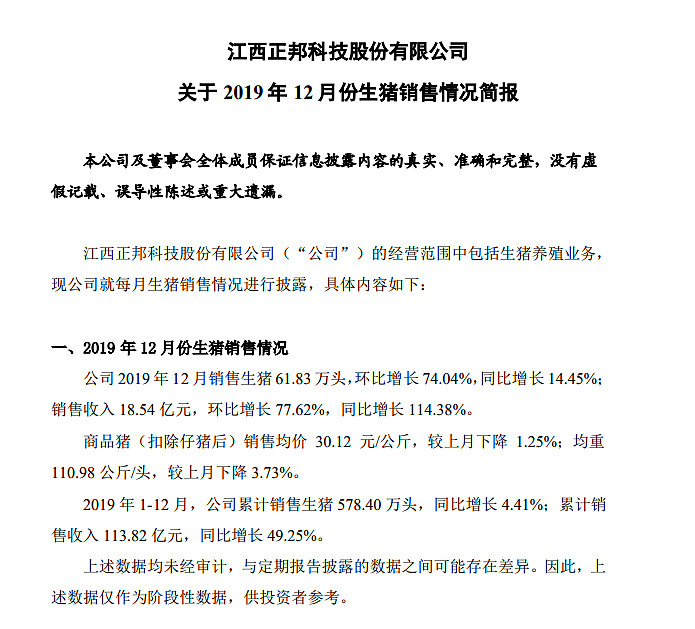

正邦科技今晚发布公告,2019年1-12月,公司累计销售生猪578.40万头,同比增长4.41%;累计销售收入113.82亿元,同比增长49.25%。

此外,温氏股份2019年度销售肉猪1,851.66万头,收入395.45亿元,销售均价18.79元/公斤,同比变动分别为-16.95%、20.03%。

牧原股份2019年度生猪销售1025.33 万头,累计销售收入196.61亿。同比变动分别为-0.07%、48.17%。

天邦股份2019 年 1-12 月销售商品猪 243.94 万头,销售收入 468,581.33 万元,同比变动分别为 12.43%、55.48%。

问题:正邦科技2019年销售收入113.82亿,同比增5成,符合你的预期吗?接下来股价怎么走?目前已公布2019年销售简报的猪肉股,你更看好哪一只,简单说说理由。#猪肉股12月销售简报#

$牧原股份(SZ002714)$ ;$温氏股份(SZ300498)$ ;$正邦科技(SZ002157)$ ;$天邦股份(SZ002124)$

全部讨论

不符合,均价和均重少了。还是要向老大哥温猪学习,早日实现千亿正邦

超预期,短期会涨。但市场还会纠结成本多少、能繁多少、防疫如何?销售简报称出栏增加是产能释放,那么,正邦应该是猪企中放量最早的一家,真正反转要等1-2月出栏证明爆量趋势和年报证明成本下降趋势吧。猪股中最看好正邦。

牧原股份现在的股价相当于市场已经默认牧原明年能从1000万头的猪产量提升到2000万头,并在这个预期下给予事实性的股价和估值,如果猪肉价格,牧原的经营等因素任意出一个问题,牧原的估值都是不合理的。

相反的,温氏现在年产2000万头猪已经是事实了,温氏股份现在的股价,相当于在现在猪肉价格维持在30元/公斤基础上,市场只给予10倍左右的估值,这明显是低估了。

市场的不合理性在于,给一个梦想年产2000万头猪的公司市值超过一个现实已经超过2000万头猪的公司市值,这些机构是在投资还是在忽悠韭菜,大家自己判断

更看好正邦,原因是出栏大超预期,用数据证明模式不是关键、执行力和硬件设施同样重要,正邦和温氏的代养同样能养活猪养好猪。。下步:目前正邦单猪估值不到牧温一半,此次数据证伪市场判断,未来估值大概率纠错回归。

觉得猪肉板块会共振,相辅相成,猪肉业绩爆发,能走波大的,明年业绩更是大爆,放心拿着,最起码年前没任何问题

正邦科技2019年业绩符合预期!

年关将至,供需缺口加大,价格上行,股价有望突破年线走出一小波上升行情,股价看到21元左右。

牧原/温氏/正邦三个中,最看好牧原,单猪成本最低,弹性最好,未来2年有近两倍的产能增量。

超过的预期,很不错。

我认为未来一年,股价将震荡上涨。

猪肉股,我看好:牧原股份,温氏股份,正邦科技。

我看好正邦科技的理由:公司秉承“人养设备、设备养猪”的理念,在旧场技改和新场建设上,都不断提升猪场的现代化、自动化、智能化水平,提升管理效率。同时,公司也高度重视生猪育种工作,建立了完善的生猪育种体系。公司十分重视成本指标,不断完善相关制度流程及实施细则,重视创新,培养人才,努力提高生产效率及提高核心竞争力。

叠加其他利好,看好前景!