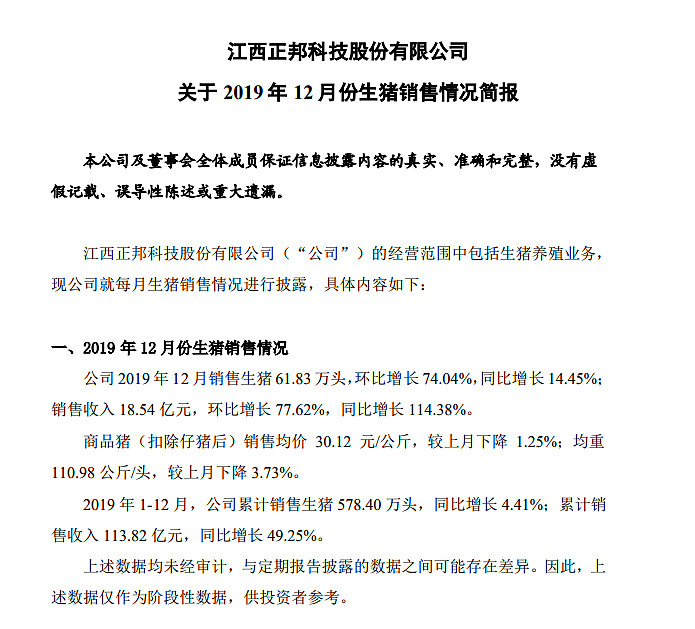

正邦科技今晚发布公告,2019年1-12月,公司累计销售生猪578.40万头,同比增长4.41%;累计销售收入113.82亿元,同比增长49.25%。

此外,温氏股份2019年度销售肉猪1,851.66万头,收入395.45亿元,销售均价18.79元/公斤,同比变动分别为-16.95%、20.03%。

牧原股份2019年度生猪销售1025.33 万头,累计销售收入196.61亿。同比变动分别为-0.07%、48.17%。

天邦股份2019 年 1-12 月销售商品猪 243.94 万头,销售收入 468,581.33 万元,同比变动分别为 12.43%、55.48%。

问题:正邦科技2019年销售收入113.82亿,同比增5成,符合你的预期吗?接下来股价怎么走?目前已公布2019年销售简报的猪肉股,你更看好哪一只,简单说说理由。#猪肉股12月销售简报#

$牧原股份(SZ002714)$ ;$温氏股份(SZ300498)$ ;$正邦科技(SZ002157)$ ;$天邦股份(SZ002124)$

全部讨论

正邦科技销售情况比较符合市场预期!种猪资产爆发式增长,生物安全防控全面升级。①种猪资源充足。公司拥有GGP、GP种猪合计约15万头,今年9月末公司存栏母猪65.3万头,其中,能繁母猪35.2万头,后备母猪30.1万头,2019年底母猪存栏将达到120万头,2020年生猪出栏量有望达到1100-1300万头。②全力以赴扩大生猪养殖规模。非瘟疫情并未减缓公司扩张步伐,2019年以来,公司向大股东定增近10亿元,拟发行不超过16亿元可转债,获得控股股东临时性借款额度48亿元,并向大股东转让非核心资产,做强做大生猪养殖业务。③全面提升生物安全防控。猪场生物安全防控是影响猪场存亡关键因素,公司全面审视自建饲料厂、自建猪场、合作养户猪场在生物安全防控的软硬件投入、制度及作业流程落地,全面提升猪场生物安全防控。10月公司已全面梳理和调整SOP,效果立竿见影,生物安全防控能力再上一个台阶。

目前高位震荡,短线有60日均线走平,还有上冲动力。

利润虽然好,但均重均价都是下降的,出栏也没有大超预期,所以也不能算特别好的成绩。而且猪肉这种强周期股我对在高位业绩兑现期参与没什么兴趣,还是多看少动吧

排序空间,不说公司。新希望——天康——正邦——牧原。

超预期,连续两个月仔猪销售走高,至少说明防非手段有效,产能恢复明显。50万能繁+70万后背母猪(待验证),为明年出栏量打下很好基础,同时管理层股权激励,更是奠定市场信心。从整体上看,不缺钱,母猪充沛,公司大股东以及管理层坚定看好后期。目前唯一不确定性的是是否成本控制得当。目前该股存在一定的预期差,未来可期。