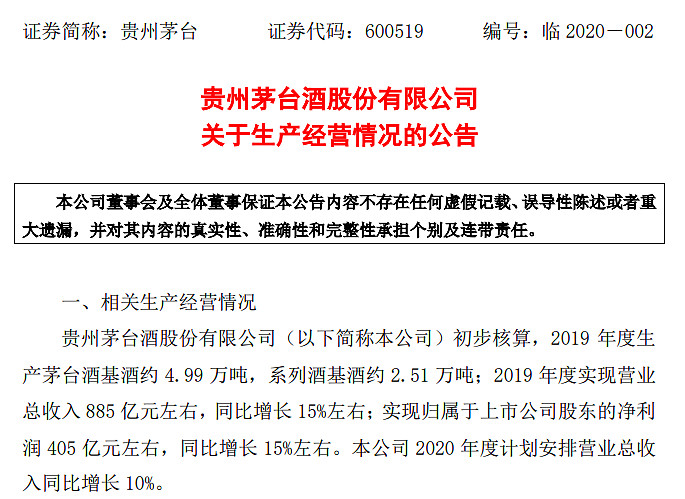

$贵州茅台(SH600519)$盘前发布公告,初步核算,2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。(公告链接)

贵州茅台2020年度计划安排营业总收入同比增长10%。

2018年第四季度贵州茅台净利润为104.7亿元。如果2019年净利润按照405亿元净利润计算,贵州茅台2019第四季度净利润约100亿元左右,或将出现单季度净利润的同比负增长。

而405亿元的净利润也低于众多券商430亿元的预估。

贵州茅台2019年净利润增长15%低于券商预期,发生了什么?你怎么看茅台业绩的波动性?

2020年你对贵州茅台股价看多还是看空?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

#茅台2019年利润不及预期#

全部讨论

看多。年内茅台没有提价,明年产能投放确定性强。

但是目前短期来看业绩放缓后明显是高估的。且食品饮料消费股去年上涨较多,今年涨幅估计不会很大。

可以看看茅台近几年的公告:

2016年度生产茅台酒基酒约3.9万吨,系列酒基酒约2.1万吨。

2017年度生产茅台酒基酒约4.28万吨,系列酒基酒约2.1万吨。

2018年度生产茅台酒基酒约4.97万吨,系列酒基酒约2.05万吨。

2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨。

同比来看,2019年既没有产量的增长,也没有价格的提升(管制),导致没有多少利润增长。

目前茅台三十多倍市盈率,如果2020年还是这种情况,市场会继续看空。

五年后可供销售的茅台酒翻倍是确定事项,至少五年后业绩可以翻倍这也是事实,五年内不必看空茅台,一两年的业绩可以且看,五年之后产能极限,只能提价或者结构性优化,到时候再看空也不迟

短期自然有影响。长但是期看,茅台需求没有问题,公司有随时提价的能力和空间,可以支撑估值溢价

阶段性见顶了,可能得歇一年消化下估值了。董事长任期才刚开始得为今后几年考虑吧!

如果只拿一年那就赶紧卖吧,如果要拿十年那就泡杯茶慢慢品!

月盈则亏,物极必反,期望越高,失望越大。反正茅台现在这股价,实在没什么吸引力!