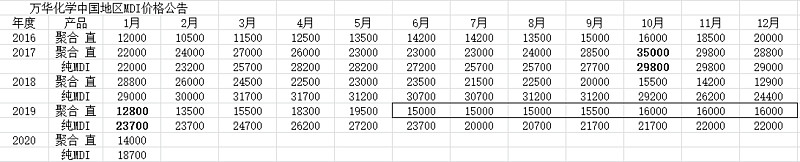

$万华化学(SH600309)$昨日晚间公告,自2020年1月份开始,中国地区聚合MDI分销市场挂牌价13500元/吨(比2019年12月份价格下调3000元/吨),直销市场挂牌价14000元/吨(比2019年12月份价格下调2000元/吨);纯MDI挂牌价18700元/吨(比2019年12月份价格下调3300元/吨)。此次价格下调也打破了该公司MDI价格自去年6月以来长达7个月的横盘走势。

万华化学集团股份有限公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。万华化学业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。所服务的下游行业主要包括:生活家居、运动休闲、汽车交通、建筑工业和电子电器等。

作为化工行业中的强势牛股,万华化学今年复权股价已经翻倍,涨幅达101%。以今日收盘52.35元计算,当前总市值1644亿元,静态市盈率为15.5倍,市净率为4倍。

主营产品MDI产品价格大幅调降,股价大跌3%,股价回调还是股价见顶?

你怎么看万华化学未来的投资价值呢?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

@持有封基@小竹笋儿@石木见@新垣结衣哥哥@三叶虫投资 @Ann我睡了@R妹子R@微笑的miaoxin @追风逐雪 @不买自己公司股@Corduroy@享个豆腐

全部讨论

常百亿净利润常态化的公司,是值得长期投资的,持仓有长短,各行其道。

其实目前万华面临的市场局面并不比去年跌向26.8的时候能好多少。若周期化看待,那么此轮也将走向一个山腰的位置,所谓股价见顶。若成长性看待,我们要看万华自己比去年26.8的时候强了多少,万华在未来10年线上比过去十年强了多少。

我们价值投资者,就要踏踏实实,只买不卖,卧倒持股,等着拿分红,研究企业发展战略,不要去干些偷鸡的股,研究研究MACD叉叉,否则我们和那些打板偷鸡的有什么区别呢?$万华化学(SH600309)$

股价见顶?你确定不是来搞笑的?这才哪到哪啊?万华的股价现在只能算底,离顶还远着呢。不信?出门看看周围的股票,有够给万华提鞋的吗?

有人说万华是强周期股,不敢碰,有人说万华将会产能过剩,不敢碰;又有人说万华是危险的化工行业不敢碰。

我知道万华40年来一波三折的发展历程,我知道从日常用品、消费品到高端科技都离不开化工元素;我知道万华是一贯注重咕咚回报的良心企业,我知道万华是具备自主创新研发基因的卓越企业;我知道万华的前程似锦,虽然道路曲折,我知道当下万华步入黄金发展周期……

我笃信廖总团队制定的万华中长期目标必能实现。

信则有,将资金托付给万华团队,假以时日投资人将获得丰厚的回报。

码字很累,求打尝,谢谢!

1、首先明确一个概念,周期股之所以称之曰周期股,就是因为总产能大于总需求。当部分产能减少的时候(比如供给侧改革或者某企业破产),需求大于供给,产品价格上升。当大家的产能一拥而上的时候,需求小于供给,产品价格必然下降。所以万华你别给我来扯什么寡头垄断,mdi市场总产能大于总需求,这是事实,而从近几年的数据来看,需求的上升量远小于产能的扩建量,大家都不限产,价格下降是必然的结局。

2、大家的产能一拥而上,产品价格下降,9成企业亏损,部分企业停产,这样才会造成产能的减少,这是正常的市场规律。但是大家想想,2018年仅仅四季度业绩暴跌,到了一季度就回暖了,你开企业你会停产嘛?要想停产,mdi必然有个长期的低价,否则企业压根不会有停产的冲动,请注意“长期”二字,没个2-3年,大伙都不会停产,而不停产是什么后果,慢慢得就能看得到。

3、说到股价,万华现在有大盘股溢价,化工还不明显,看看水泥,海螺一枝独秀创新高,其他水泥股死气沉沉,所以真的就因这则消息万华就暴跌,也不见得

4、炒周期股,从来不是看什么pe、pb的,是看净利润率,就是净利润除以营收,最低的时候是2015年四季度到16年一季度,8.3%的水平,2018年一季度达到29.75%,2018年四季度回落到17.5%,目前2019年三季度回落到16.29%,业绩还有很大的继续下降的空间,周期股用净利润率来看是很有效的

5、万华今年股价比较诡异,净利一路跌股价一路涨,很典型的负反馈,不排除将来净利一路涨股价一路跌,你凭什么说将来负反馈一定会反过来变成正反馈?

难道就真的没人认为还有一个重要原因就是: 外资入市,挖掘了万华的化工与科技属性,进而提升了估值。

国内的大机构大主力清一色把万华当周期股看待,估值也一直压到极限,不然也不会出现去年26的无厘头低价。

别再用偏见看待万华了!一群人貌似有理有据义正严辞批判万华业绩跌反而股价涨的不合理性,简直是酸柠檬心态。您如果不能用您自以为是的所谓理性分析把万华股价打下去,就请您老老实实接受万华的优秀。居然还在一本正经分析MDI的周期性,贻笑大方,真是咸吃萝卜淡操心,蛋疼无聊! $万华化学(SH600309)$

回调,MDI价格跌破6个月的震荡区间会带来继续小幅走低的预期,周期性的股价承压。考虑到下游无论是电子还是汽车甚至是家居领域景气度都有一定程度的恢复(PMI扩张区间),MDI价格继续大幅下调难以持续。

况且每年冬季MDI的价格几乎都是年内低点,如果是见顶今天跌的就不是3%而是10%了。

万华正处在新产业发展的关键期,石化领域突破尤为重要。 万华化学 已完成C3/C4原料端的布局,并于2017年启动烟台工业园二期项目,计划于2020年陆续投产,届时公司将完成C2/C3/C4全产业链的布局。乙烯项目一方面可以通过PVC解决MDI副产盐酸出路问题,一方面可以为多元醇提供必要的原料。

从全球来看,聚氨酯龙头企业皆已完成石化布局,且在产品布局上各企业由于发展战略的不同而有所差异。巴斯夫首次采用大规模HPPO技术,大力发展EO衍生物;陶氏化学Sadara工厂首次在中东采用混合原料裂解技术,下游产品覆盖面广,专利优势明显;科思创作为领先高性能聚合物供应商,以合资形式解决原料供应,注重下游聚合物发展;亨斯迈致力转型,剥离石化和表面活性剂业务,以并购方式加速下游业务拓张。当下万华的营收结构与科思创、亨斯迈相似,而在产能布局上正不断向巴斯夫、陶氏化学靠近。石化业务将不仅将增强公司在市场剧烈波动时的盈利能力和成本控制能力,还将增厚业绩安全垫。

万华作为中国化工领域的标杆,不仅拥有强大的研发能力,而且具备后发优势,坐拥中国庞大的消费市场,我们相信万华成长的天花板将高于发达国家的成熟企业。股价回调属于正常现象。严重看好。

作为一个价投,基本素养就是不预测股价,但是雪球有个传说,只要话题哥发帖说哪只股,哪只股就很可能是见顶了

万华最近的挂牌价完全失真

公告12月MDI价格如下:自2019年12月份开始,万华化学集团股份有限公司中国地区聚合MDI分销市 场挂牌价16500元/吨(同11月份相比没有变动),直销市场挂牌价16000元/吨(同 11月份相比没有变动);

11月份同上,

10月份MDI挂牌指导价:自2019年10月份开始,万华化学集团股份有限公司中国地区聚合MDI分销市 场挂牌价16500元/吨(比9月份价格上调1000元/吨),直销市场挂牌价16000元/ 吨(比9月份价格上调500元/吨);纯MDI挂牌价21700元/吨(同9月份相比没有变 动)。

下面看一下生意社统计MDI这几个月的实际价格走势。

实际10月份和11月份价格都是很低迷的,直到12月份才有所回升,而且最近半年一直徘徊在12500元到13200元之间。

所以万华化学的价格仅仅是指导作用,跟实际成交价格并没什么意义。

我认为先做分析再下结论:

聚合MDI价格下降3000,为13500,降幅为18%;

在此基础上,对利润的影响肯定远大于18%;

结合其他几类,产品价格降幅综合起来在10%以上,降价对利润影响肯定远大于10%;

那么接下来我们要跟踪,价格降了,销量会不会增长,如果销量不增反降,后果将更加严重;

由此,我这里的结论是:

1、价格降了,销量如果增长上去占据更多的市场份额,那么股价这点波动,只是市场的一个小波动;

2、价格降了,销量没变化,维持过去的情况,市场份额也没变化,这种情况下,股价可能会缓速继续下探;

3、价格降了。销量没变化,但是市场份额扩大了,说明挤出了一些同行,这种情况下探将企稳;如果市场份额变小了,说明降价下,仍旧被同行挤出一部分市场,这种情况下,股价可能会加速下探;

4、价格降了,后期跟踪销量也降,这种情况下,极大可能面对戴维斯双杀,机构将降低仓位,容易出现挤踏出逃,股价就是见顶了。

请大家持续跟踪加以验证。