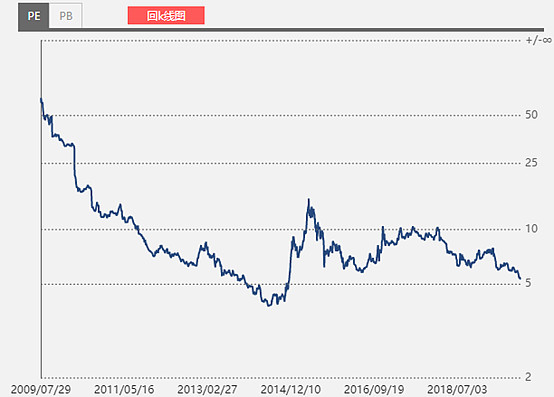

今日,$中国建筑(SH601668)$持续下跌,股价创年内新低。市盈率市净率虽然距离底部还有距离,但无疑都已处于历史低位,同时多年持续增长的股息率如今已达到3.33%,有很多人甚至将中国建筑放入了定投名单,在他们眼里这是妥妥的价值洼地。

但也有不少人觉得它是价值陷阱,他们认为当下看似非常便宜的中国建筑,也的确有一些不得不面对的问题。

近年业绩增速放缓,但25%的分红率并没有随增速的放缓而提高,让投资者对其不得不抱有怀疑态度。此外安邦系等险资减持,也是不容忽略的隐患。

那么问题来了,此时的中国建筑是价值洼地还是价值陷阱?对此你怎么看?

全部讨论

被耽误的地产股。。。2020年结算18年销售额(很好),明年的大牛股,19年结算17年业绩(很差),今年再怎么努力也没用。。。这就是规律,,,,就像万科今年涨不动也是这个理,,,,

中国建筑今天已经跌到0.87倍市净了,虽说地产股现在整体都低迷,但是中国建筑的生意实在是不好,都是利润率极低的项目性的辛苦活,不过巨大的单量导致它比较平稳,得长期研究追踪它的内在价值,持有起来很辛苦,但如果继续大跌是值得买入的。

$中国建筑(SH601668)$ 值得拥有,极低估值,大家都不看好,都是一些短期的原因

这帖子就是照妖镜,事实证明很多人不过是杞人忧天,胡溜八扯,根本看不到问题的本质

中建这波的下跌是由于etf减持,而不是基本面出现问题,所以又便宜赶紧捡就好了

先看财务报表,再想会不会倒……

在下小散,全仓加工资定投。

决定股市盈亏的,不是水平,

而且敢说:是世界错了的勇气,和一点耐心。

什么乱七八糟的回答都能拿奖励,这也就算了,但是一大堆的2017年三季报是什么鬼,现在可是马上2020年了好吗?我个人的观点是虽然中国建筑的增速放缓,但是毕竟是建筑业龙头,叙利亚战争,国家都打成一坨屎了,党国支援了他们无数粮草赢得他们的好感。等他们开始家园重建,怎么滴也该跟分我们一杯羹,中国建筑身为大佬级存在,怎么滴也能吃到一块大肉,反正价格不算太贵,随便大家怎么贱卖安邦的遗产,锁仓派不怕