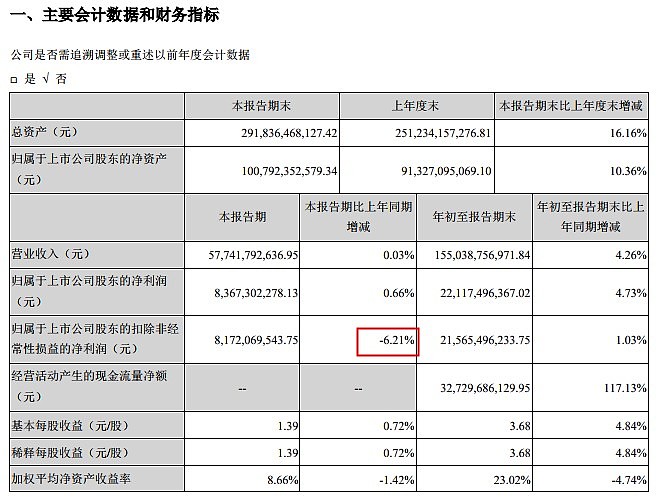

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

| 发布于: 修改于: | 雪球 | 转发:65 | 回复:153 | 喜欢:8 |

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

看看经营性现金流,营收、利润调节更容易,董小姐为首的管理层肯定与高领一起合作,之前管理层的公司都注册好了,这个时点出一份一般的季报,为压低点混改价格的意味非常明显。

符合预期,短期内股价或者有些波动,不过投资者应该关注格力自身的基本面和行业优势,总体看来,前景不错。

而目前最该重视的是高瓴资本入局后的影响。我个人认为是利好,中长期看,利好会逐渐显示出来。

高瓴“守业”能力雄厚,产业赋能业绩稳健增长可期。根据过往高瓴的投资案例,预计高瓴将更注重格力空调主业的发展,中长期更有利于公司长效稳健增长。同时高瓴战略资源储备雄厚,有望帮助格力产业赋能,打造互联网基因,进行全面数字化升级。格力作为行业龙头竞争力突出,叠加强大的品牌和制造壁垒,公司的市场份额和业绩增速均有望回升。

增长空间这种东西我不会判断。不过白电随着人们经济条件的改善,应该在三四线城市还有扩张空间,加上海外市场,还是有空间的。那回到格力本身的竞争力上,我们知道格力的竞争力在于技术、品牌和渠道。在规模效应之下具有成本优势。之前可能投资者会担心格力电器线上渠道扩张的问题,毕竟格力的优势在线下。高瓴资本对于格力的线上扩张应该是很有办法,因此在格力的营销部分不需要担心。毕竟当初张磊还介绍了京东与线下大型超商之间互相学习,也有整合百丽的案例。投资者不应该太关心一个季度甚至是一年的业绩,而是企业持续竞争力是否改变。

雪球前几个月都预期大幅负增长腰暴雷的,多少大V脸都抽肿了还想怎样啊?本来研究格力比较深入都都知道业绩不会很好,股价这2个月也没大幅度上涨,市场哪有什么高预期。

无论如何,在雪球格力比美的好就是政治正确。赞格力骂美的准没错。

盲目多元 格力主业停滞不前,误判趋势 高瓴终将自尝苦果 $格力电器(SZ000651)$

格力的产品太单一,空调受房地产调控的影响比较大,未来几年都不太看好。美的比较多元化,受房地产调控的影响小得多,而且还开启了另一条赛道:工业机器人(虽然现在规模与利润还小)。未来人工会越来越贵,机器人取代大部分产业工人是趋势,这条赛道对以制造立国的中国是个很不错的选择。

一,还好呢,没觉得是雷啊,顶多不满意,因为有预期了,这几个月又没有怎么涨

二,外资在大力买入,明显不是不看好的表现

三,格力的问题在于,这个时间点和混改很近

四,现金流方面看挺好看的,另外祝贺美的的好业绩

格力,美的都加油

严重低于预期,不想说话