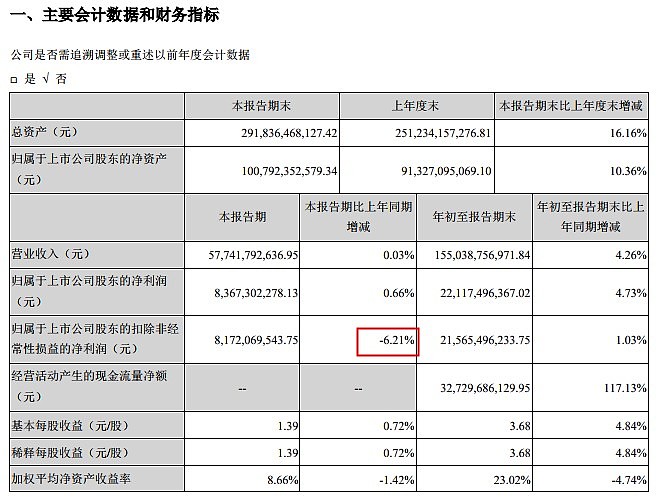

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

| 发布于: 修改于: | 雪球 | 转发:65 | 回复:153 | 喜欢:8 |

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

雪球牛人是真的多,高瓴在他们眼里都是韭菜

看看经营性现金流,营收、利润调节更容易,董小姐为首的管理层肯定与高领一起合作,之前管理层的公司都注册好了,这个时点出一份一般的季报,为压低点混改价格的意味非常明显。

只想说一句,中国投资界有多少比高瓴资本张先生看的更为长远的,短期的波动不会影响长期价值

非常符合我的预期:第一,投资者真的不要相信什么核心科技,空调的核心就是一台压缩机,其他的智能技术都是辅助。第二,白色家电产能整体过剩,价格战以格力的成本完全没有竞争力。第三,在消费板块中白色家电没有前途,至少当前的大环境是这样的!

首先,-6只是第三季度,其次,对于一个pe13常年ROE 30%左右的龙头,我没啥要求,只要继续分红,继续投入研发,好好做芯片,做好核心科技,保持这个龙女头位置,每年只求好好分红

这个话题,明显的是故意以偏概全,挑起争端的吧。1、对比美的和海尔,格力的三季报确实不是很好看,但也在预期之内,上半年很多人预测格力今年-5到+5。2、报表三大两点:一,业绩稳定增长,二,现金流超级棒,货币资金1300多亿了;3,股东人数大幅减少,33万了。3、配合股权转让,有压低业绩嫌疑。4、股权收购成功,格力的估值之锚已经不再是8-12倍,至少12-18,中值15倍。5、美的营收7%,利润20%,反而天花板效应的体现,因为美的所有的家电品类都是前2名,再提高已不可能,靠什么?只能靠外沿并购;但是格力的多元化虽然慢,但是发力正当时。6、对于明天的股价,如果格力大跌,反而是加仓的好时机,让股东人数进一步减少吧,年报降到28万。

天天突飞猛进,总有要歇会的时侯

不符合预期

1,中报来看,还是挺好的,说明第三季度非常不好,我预期还要好一点的,这两天的下跌应该是有预期了吧。去年第三季度基数大也是一部分原因

2,对于格力来说,大家都说空调到顶了,可是从很多类比数据看还远没有,格力没降价,销量下滑,这个是主要原因。还是大经济环境影响吧

3,美的利润很不错,降价很不错,去年基数低也是有原因的。

未来还是看好格力的,美的也看好

1,说好,肯定是不对的,说差也是可以理解的,不同的人观点不同

2,去年基数太大,叠加三季度的确买的空调数据一般,这个业绩肯定是不满意的

3,所以现在大家想着混改后,高领对于格力的帮助了

整体明天看格力怎么走吧,未来我依然坚信很好

首先,这个预期不是你我的预期,而是大资金和机构的预期,你我的预期没有是没用,明天的走势就能看出来了

其次,格力这个季报虽然不满意,但是没有多差,只是很多人看不懂而已,只知道利润,的确利润不好看

最后,对于格力也好,美的也罢,都还有很好的前景,这个不用怀疑