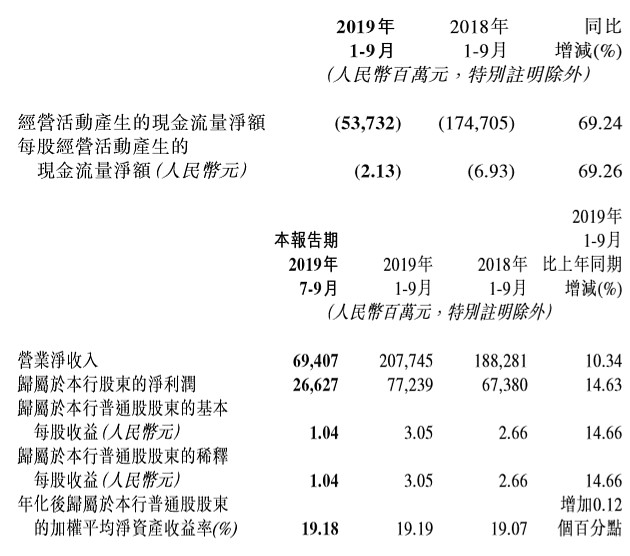

$招商银行(SH600036)$ 今日披露三季报,公司前三季度实现营业净收入2077.45亿元,同比增长10.34%;净利润772.39亿元,同比增长14.63%。

2019年第三季度净利差2.45%,环比下降13个基点,淨利息收益率2.57%,环比下降12个基点,公告称,主要是因为实体经济信贷需求仍较弱,市场利率下行,贷款收益率承压,同时,存款同业竞争激烈,存款成本率有所上升。

问题:招行这份季报符合你的预期吗?招行当前价格值得买入吗?说说你的理由。

| 发布于: 修改于: | 雪球 | 转发:52 | 回复:108 | 喜欢:9 |

$招商银行(SH600036)$ 今日披露三季报,公司前三季度实现营业净收入2077.45亿元,同比增长10.34%;净利润772.39亿元,同比增长14.63%。

2019年第三季度净利差2.45%,环比下降13个基点,淨利息收益率2.57%,环比下降12个基点,公告称,主要是因为实体经济信贷需求仍较弱,市场利率下行,贷款收益率承压,同时,存款同业竞争激烈,存款成本率有所上升。

问题:招行这份季报符合你的预期吗?招行当前价格值得买入吗?说说你的理由。

我们没有预期,你就别在这误导投资者了。预期是啥?预来干嘛?投机吗?

粗看,低于预期,

细看,基本满意,

明天涨就符合预期,跌就是不符合

严重不符,增长太少了!!

不知道,我也没预期啊,都是看谷子地眼色行事。

今天的走势不就是这个问题的答案。

60分,季报一般般。跟预期差不多。

今天的收盘价没有吸引力,预计会调整一些,到时再买。

当然,短期波动不影响招行自身优势和前景。

短期或许有波动,长远看来,优势明显。

招行15年前率先开启零售差异竞争的招商银行,如今已是当之无愧的“零售之王”:长时间的用户沉淀和卓有成效的历次突破为招商银行赢得了领先优势,而不惮自我否定、创新的内生动力让招行的零售基因更加纯正,常年位居零售银行综合实力榜第一。

解构“零售之王”的“零售帝国”,如今招行零售虽已长成枝繁叶茂的参天大树,但其战略明确、脉络清晰、内生文化强大,不仅在核心零售市场长期立于主导地位,并且在参与互联网跨界竞争中具备一定优势。

招商银行还将继续加大运用金融科技手段,打造最佳客户体验银行,力争在金融服务体验上比肩互联网公司。

招行这份季报符合你的预期吗?招行当前价格值得买入吗?

1,这份季报,我看到@ice_招行谷子地 的分析,在预期里,还算很优秀的

2,现在招商这个价格如果是短期,没什么优势,但是长期,那么很值得买入,不能指望这样的好银行来一个黑天鹅买到很便宜的价格。

3,对于招商来说,这份季报带来的好处,估计也没有,明天股价不会太表现

不要怂满仓满融干

以前总说“光大是不行的”,比较一下,至少这一次,发现光“大”还是很行的。