昨晚,淘宝双十一预售直播开启,头部大V李佳琪直播间观看人数超千万,一晚上带货的所有化妆品都被一扫而光。

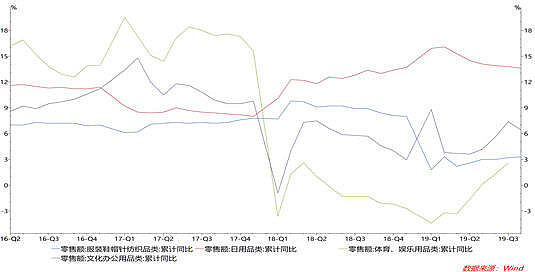

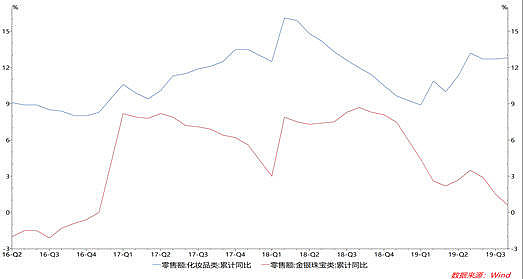

从2019年第三季度的消费数据可以看出,可选消费持续回落,一般消费乏善可陈,唯有“一般消费-零售日用品”和“可选消费-化妆品”数据依然坚挺。

化妆品购买力的持续强势,也反映在丸美股份和珀莱雅的股价上,从上市以来,这些化妆品概念鲜有回调,屡创新高。

那么问题来了,为何化妆品消费持续火爆?化妆品行业的长期投资价值如何?$丸美股份(SH603983)$ $珀莱雅(SH603605)$

| 发布于: 修改于: | 雪球 | 转发:80 | 回复:87 | 喜欢:26 |

昨晚,淘宝双十一预售直播开启,头部大V李佳琪直播间观看人数超千万,一晚上带货的所有化妆品都被一扫而光。

从2019年第三季度的消费数据可以看出,可选消费持续回落,一般消费乏善可陈,唯有“一般消费-零售日用品”和“可选消费-化妆品”数据依然坚挺。

化妆品购买力的持续强势,也反映在丸美股份和珀莱雅的股价上,从上市以来,这些化妆品概念鲜有回调,屡创新高。

那么问题来了,为何化妆品消费持续火爆?化妆品行业的长期投资价值如何?$丸美股份(SH603983)$ $珀莱雅(SH603605)$

真是散户一研究基本面主力就发笑。

立个flag,未来三年(大股东解禁后)这两个股的股价会大幅下挫(个人看起码高点位置腰斩,除非牛市来了撑住估值,但现价我是看不到继续大幅上涨的基本面支持,只有消费概念和筹码博弈)

作为十年护肤品从业者,珀莱雅上市就开始关注,但是前期的洗盘筹码收集导致的跌跌不休,搞的不敢买(当时作为纯护肤品企业第一股,不知道市场给的估值在哪里)

当丸美上市时,因为珀莱雅受追捧,所以特意留意了丸美(丸美基本面比珀莱雅要好)。当时想着丸美要是开板后能像珀莱雅一样先杀估值,将会是一个很好的买点,现实结果是:因为毛衣问题,悲观预期。消费股疯狂受追捧,丸美开板就跌了一点点,不但没有杀估值,甚至连筹码都不洗,一路被资金买买买上去了。

更可笑的是丸美股份市值居然超过了家化(虽然平安在家化的管理层很平庸,但家化瘦死的骆驼比马大。那比丸美珀莱雅之流还是要壮的多)

这里善意的奉劝一些,不要入戏太真。珀莱雅丸美的估值已经上天了,跑的时候一定要坚决,并且不要回头。

不相信的朋友可以回想一下,大家平日里能接触到的国产护肤品有哪些?国内目前护肤品第一是百雀羚(论护肤品回款和零售额),还有一个伽蓝的自然堂,加上家化。丸美和珀莱雅在国产护肤里前三都进不了。又不是行业龙头,虽然龙头没上市。丸美珀莱雅值得你们给这么高的估值吗?

身边认识的在珀莱雅上班的大区经理,珀莱雅的代理商都看不明白,不敢买。。我们小散能看明白吗

再一个千万不要相信所谓的数据,财报。可以讲珀莱雅的财报肯定是粉饰过的,根本没那么高的增速。这两年国产护肤品总销售额不下滑就不错了(线上+线下),为什么只提线上?因为线下是下滑的。线上增长是因为线上收割线下的红利。之前线下培育的消费群体因为线上价格便宜,选择了线上消费。类似茅台跨过经销商,品牌方自己在网上直接销售。因为之前有代理商,经销商这两个经销商赚差价。所以品牌方及时用给代理商的折扣价出货也是赚的盆满钵满。但是持续性呢?所以现在的现状是护肤品作为非必需品,受经济不好影响,会有所减少。部分品牌方渴泽而渔,跨过代理商经销商,现在的人头被线上收割完毕后,就没有了增量。目前国内多品牌经营还没有成功的案例。别听珀莱雅集团优资莱怎么样,丸美旗下的春季怎么样,除了主力品牌,这些子品牌没有一个做起来的。包括家化之前出的一花一木差不多都算是出师未捷身先死。

珀莱雅丸美不过是避险情绪下,消费风口上的猪。就当筹码炒就好,千万别当真。亦或我个人对市场估值不懂。但基本面就是这个基本面。

另外当市场热衷的时候就是该撤退的时候了。我记得3-4月份,市场上氢能源的消息满天飞,整天中日友好的,又是丰田老板来北京加强合作,又是国内各种利好消息?最近呢?股价呢?上次还有一个想借华为搭载鸿蒙系统手机上市出货的,立刻被华为否了

我这翻话估计很多持有者不爱听,更是动了很多人的利益。好言难劝想死鬼。 这些话送给有缘人吧

从市场空间来看,未来市场空间巨大。首先,我国美妆市场的国货市占率较低,仅有26%,远低于日本韩国的50%+。

其次,爱美之心,人皆有之!根据麦肯锡的调查数据,44%的消费者愿意在化妆品上进行消费升级,位居所有品类第一。

另外,有穿越牛熊的特质。这是因为,

1、化妆品这种东西,一旦用上,除非赶上破产,只会越投入越多,越买越贵。

2,成本低,受上下游原材料的影响小,所以,不怎么受经济周期影响。

3,它本身有对冲性。经济好,财富效应强,当然买买买。经济形势不好,会受益于口红效应,通过这种单价不高的消费,提升自己的幸福满足感。

目前国内龙头看好丸美股份,卡位眼部护理,细分赛道相对保湿、美白类目进入壁垒高。定位高端,净利润业内最高。财务数据健康,现金流充沛。

2011-2018年,公司营业收入由6.1亿元增长至15.8亿元,复合年均增长率14.4%;归属净利润由1.7亿元增长至4.2亿元,复合年均增长率13.9%。