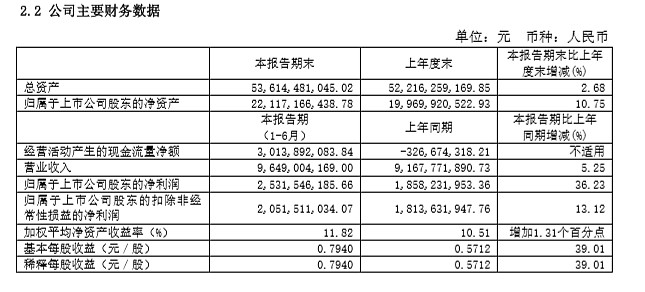

$浙江龙盛(SH600352)$ 8月16日晚间披露半年报,上半年实现营收96.49亿元,同比增长5.25%;净利润25.32亿元,同比增长36.23%。每股收益0.79元。

公司Q1营收47.71亿元,同比增12.75%,净利12.62亿元,同比增62.54%;核算可知,公司Q2营收48.78亿元,同比下滑1.18%,Q2净利12.69亿元,同比增17.39%。

浙江龙盛今年股价经历了过山车,年初至4月10日上涨157%,随后股价进入调整期,至今已下跌39.3%。浙江龙盛当前市盈率(TTM)10.3,总市值475.6亿元。

那么问题来了,如何看待浙江龙盛这份财报和当前的公司投资价值?

全部讨论

1,业绩增速30%+,可以接受啊,还不错啊

2,估值TTM10.3也不贵,处于五年PE的低位区,可以跌,比如去年那样的熊市跌到PE7.4,也就是说现在还要跌30%,这是最极端的情况。但是目前的整体水平比去年最低的时候好太多了,不大可能回到那个估值。而且这几个月跌了这么多,,下跌空间真的没有多少了啊。

3,大家失望是,没有大幅涨价而已,涨价这个东西谁又能说的准呢,是一个好化工股,但是也有周期,比如万华也是涨价和降价徘徊嘛,要求那么高干啥

这业绩对应这个股价,肯定没有太大的问题,主要是已经从26跌到14了,而且估值也不高

但是肯定有不少人是进来博中报的,这样周一肯定很多人就要跑路了,也是好事,人走了,轻装上阵才是好的。

这生意是门好生意,龙盛也不错,只是3月的涨价风波导致太多人进来了,股价涨多了就要跌是很正常的。

中报不错,可是还是会不及太多人预期,跌是无可避免的

利润啥的都不是太大的问题,问题是化工爆炸后的环保严格,大家预期的是间苯二胺价格涨价提价的,为啥这次没有提价呢?

但是这个估值很正常啊,只是没有涨价预期后,肯定不可能像之前那样爆炒暴涨了

周一估计有些人会跑路,低开,但是股价已经反映了财报了,所以我觉得财报不算太坏,周一很好看,低开高走是很可能的

正所谓买在“分歧”卖在“一致”,大家群情激奋的时候该卖出,大家都质疑的时候却该买入,大多数人做反了而已。

龙盛中报不及预期,但跌了这多也对得起估值,主要是间苯二胺长期协议价,没体现市场价值,也许龙盛人是想做白马,细水长牛,协议价逐年慢慢提升,“抹平周期”呢,但大家非要以暴发户心态来做龙盛。

下半年,如果主打产品间苯二胺协议价略提升,房地产开始兑现收入,一年60亿净利润靠谱,假如贸易战放缓(别忘了,明年美国大选,金毛也得为自己创造良好政治气氛),需求测提升呢?个人觉得最坏的情况不过如此,下周一放走投机客,会慢慢走稳,长期而言还是很看好。 $浙江龙盛(SH600352)$ @省心省力

中报反应的间苯二胺价格很诡异,基本没有涨价,另外爆炸引发的龙胜涨价预期中报看也是证伪了,当前的价格还是估值基本合理的,之所以低于大多数人预期是因为绝大多数人对龙盛周期性行业没有认知。散了散了,可以走了……

周期性股票,龙盛上半年股价和一季度业绩上涨,与江浙环保政策致化工原材料大涨是分不开的,周期性结构下使得上市公司股价遭到爆炒,一度成为A股龙头,但当原材料回归,资金冷却后,其股价和业绩都将回归正常。

道理其实很简单,稳定增长,稳定分红,市场之前情绪太高一波上天,期待太高而已。变得只是人心啊

龙盛的报告参杂了化工和地产,增加了分析难度,部分数据要拆解。化工部分,染料销售大于生产,整体需求确实受myz影响,如果全面市场不萎缩,那么下半年量要上来。中间体产销平衡,鸿盛和安诺芳的营业利润率均在改善,涨价有一定的滞后性,长协单占比多少看不出来,龙盛客户太小太散,参考当前市场对地产股的变态估值,当前龙盛整体10倍估值属中性,爆点还看二酚的应用,应用打开才能将二胺的竞争力转换成业绩。