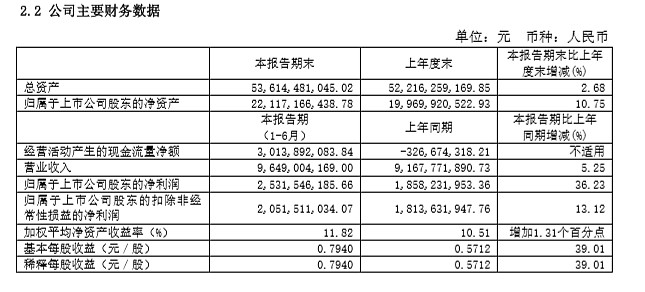

$浙江龙盛(SH600352)$ 8月16日晚间披露半年报,上半年实现营收96.49亿元,同比增长5.25%;净利润25.32亿元,同比增长36.23%。每股收益0.79元。

公司Q1营收47.71亿元,同比增12.75%,净利12.62亿元,同比增62.54%;核算可知,公司Q2营收48.78亿元,同比下滑1.18%,Q2净利12.69亿元,同比增17.39%。

浙江龙盛今年股价经历了过山车,年初至4月10日上涨157%,随后股价进入调整期,至今已下跌39.3%。浙江龙盛当前市盈率(TTM)10.3,总市值475.6亿元。

那么问题来了,如何看待浙江龙盛这份财报和当前的公司投资价值?

全部讨论

从4月到现在跌了这么多了,提前已经释放了预期了,还能怎么跌呢?市盈率(TTM)10.3,这个估值跌也跌不太多啊。

个人感觉这个还行,只能说价格没涨,成本倒是上升了?说好的涨价呢?

总体预期还行吧,可能跟多被套的都指望这360%的增速吧,

周一看看市场的看法吧,跌停加仓?

@今日话题

业绩平平,尚可。

真实的亮点:

1、毛利率:46.98%净利率:26.26% 2、每股经营现金流(元)0.92640.去年同期是-0.1004。

虚假的亮点:1、中报说明房地产一块要下半年开始计入主营收入。上半年就用实际税率(%)23.25,实际应该是17.35。因为生产染料、中间体是高科技公司。

现在这个价格和市盈率,配上这个增长,没有任何问题。

如果用PEG这个指标来核算的话,只不过才0.6,属于低估的情况。

大多数人觉得龙盛中报不符合预期,主要源于之前的高期待和股价的心理锚定效应。

其实这个中报也能看出点龙盛的潜力,比如中间体的价格只是吉华中报出来价格的一半。有人说是因为龙盛很多签的供货都是长协议,我没调查过,但大概率是这个情况。

龙盛现在位于垄断地位的龙头,随着长协议不断到期,新签的供货合同价格肯定有提升空间的,从这一点来说,龙盛业绩有继续向上的空间。

另外还有它的房地产项目,今年开始进入结算期了。总体而言,后市可期。

还不错的,至少估值合理。忽然想起来之前有个狗屌说20块钱才是冒出了地平线,爆炸后测算利润难以想象,还以为多么牛逼。呆久了会发现,很多装逼人都是。$浙江龙盛(SH600352)$

炒过了,就要歇一段 时间了,何况,谁敢保证,环比会继续风光