今日早盘,白酒股全线大涨,$贵州茅台(SH600519)$一度涨超3%,最高价达1051.90元,再创历史新高。

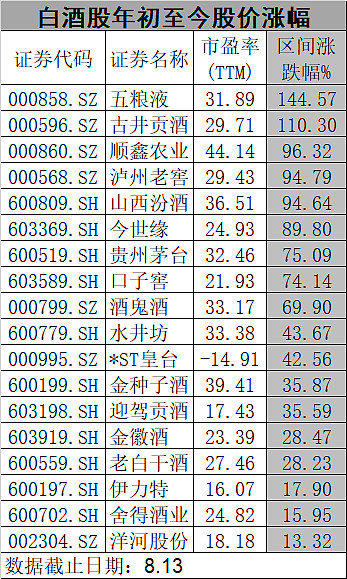

其实从年初至今的涨幅来看,贵州茅台仅排在第7位,其中$五粮液(SZ000858)$、古井贡酒今年以来的涨幅均超过100%。

| 发布于: 修改于: | 雪球 | 转发:45 | 回复:98 | 喜欢:16 |

今日早盘,白酒股全线大涨,$贵州茅台(SH600519)$一度涨超3%,最高价达1051.90元,再创历史新高。

其实从年初至今的涨幅来看,贵州茅台仅排在第7位,其中$五粮液(SZ000858)$、古井贡酒今年以来的涨幅均超过100%。

二线的白酒,看不上啊,总是有这样和那样的问题

消费股还是要买龙头的,最后业绩最好的是龙头,涨的最好的也会是龙头

五粮液和茅台是不二的选择,当然现在接连历史新高,短期不是个好时机,但是长期看这两个的稀缺性和业绩稳定性是最高的,高端消费者很稳定,而且也没有其他品牌竞争,这样的商业稳定性最高

那我肯定只能选洋河了

1,洋河股份涨的幅度最低,当然有自己业绩的问题,但是也说明未来涨幅更高的可能性更大,毕竟茅台在涨50%还是不如洋河来的容易

2,洋河最大的问题是销售范围比较窄,主要集中的在本省,如何在全国范围内铺开是关键中的关键

3,最后还是洋河便宜,估值也低,起码给一样额估值涨幅都不应该只有这么一点

二线$山西汾酒(SH600809)$ 吧。

白酒行业最重要的是品牌和战略,其次的就是模式的创新,山西汾酒的汾酒研究院比较有看点。未来开展各项工作的主题和主线有以下三点,一是要为中国白酒行业、汾酒集团的高质量发展提供战略支撑。二是要为汾酒集团的数字化转型和新营销战略提供支持。三是要为白酒企业的全球化布局提供路径研究。

另外汾酒卡位次高端,全国主要市场上半年增速明显,全国化有加快趋势。@今日话题

1.二线的白酒的不好选,护城河不够。2.从品牌来讲,五粮液是出了茅台更稳固的。3.非要选的话,今世缘吧,主打婚宴喜事,赞助央视节目,品牌在逐渐树立。

洋河可以的,洋河2018年净利润81亿,公司存货如果按出厂价推算+加上货币现金大于400亿。有效市值 1200亿 除以 81亿,公司实际市盈率 = 16.8PE。

公司省外市发力、梦之蓝发力,未来年利润100亿非常确定。

@今日话题

@今日话题 看好泸州老窖

泸州老窖:稳健高端龙头 趋势持续向好

1、核心逻辑一一兑现,在分歧中稳健前行:16年以来,市场对老窖的认知分歧一直很大,从16年初定增,到近两年连续停货挺价,再到今年春节国窖和五粮液的销售表现对比,市场疑惑声一直都在,但公司始终按照自身的节奏稳步前行,基本面持续向上。我们早在16年6月的深度报告《泸州老窖:业绩反转正当时,谋变布新赢未来》中就明确提出了看好公司的三大逻辑:(1)新任管理层思路清晰,改革策略靠谱有力,公司成功反转;(2)消费升级叠加行业分化,优质酒企迎来新一轮成长;(3)公司16年进入高增长期,报表业绩逐步释放等。现在回过头看,三大逻辑均已兑现,公司市值也成功站上千亿。站在目前时间点,老窖的向上趋势仍在延续,19Q1收入继续保持高速增长,中/低档酒调整影响消除,销售费用率也开始进入下行通道,预计未来利润弹性加大,业绩有望持续超预期!

2、国窖受益于高端扩容,量价提升空间大,业绩确定性强:15年行业复苏以来,国窖1573为代表的高端酒连续爆发式增长,15-18四年收入复合增速63.2%,18年销量突破8000吨(销售口径),远超历史新高,预计19年仍将保持20%以上增长。作为白酒三大高端品牌之一,国窖未来会持续受益于高端扩容和茅台价涨量缺,短期跟随五粮液提价,长期量价均还有较大提升空间,继续看好国窖放量带动公司业绩稳健增长。

3、特曲恢复高速增长,60版有望成为500元次高端价位大单品:腰部产品特曲经过近两年调整后,已成功站上200元价位,目前整体增速超过40%,其中500元次高端价位的“特曲60”表现尤为出色,自2014年推出以来,已连续4年高速增长,年复合增长率超50%,预计19年有望达到10亿销售规模,长期看,特曲60有望成为公司在次高端价位的一款核心大单品;博大公司18年收入同比+8.3%至28.1亿,依旧处于恢复增长阶段,但品牌梳理和结构提升效果明显,毛利率同比+8pct至42.5%。

4、预期修复,优质龙头仍将受益于价位升级和集中度提升:随着一季报披露完毕,市场此前对白酒的悲观预期已经逐步修复,未来行业价位升级和集中度提升的核心逻辑仍将延续,我们认为3-5年内核心一二线龙头公司仍将继续保持两位数以上增长。老窖作为高端龙头之一,这两年一直按照自己的节奏稳步前行,专注于品牌提升和内部治理,从一季报看,公司整体依旧保持了20%以上的高增态势,业绩开始进入加速期,而且国窖这两年的终端和核心消费者培育开始奏效,消费者认可增强,中低档产品也开始全面恢复增长,未来成长空间大,继续看好。

顺鑫农业了,其他白酒企业在做高端市场的时候,唯有顺鑫二锅头是专注低端市场。本来市场需求是分层的,有中高端,也有低端需求,当中高端不断涨价的时候,更多的消费群会转向低端。这也就是为何只有顺鑫农业的白酒销售量与销售额的增幅是保持一致的。

看好顺鑫农业

1,未来估计是两头大,中间小,要么茅台五粮液的高端,要么顺鑫农业的低端,这是经济分布和人口分布决定的。

2,相比较而言低端酒的人群就比较多一点。消费升级和消费降级,我更看好消费降级的那一端,这是经济发展分化的必然结果。

3,低端里顺鑫农业是各个方面最好的标的了

我看好五粮液,它是除茅台我最看好的白酒股,提价后销售仍然杠杠滴