近期多家银行公布上半年业绩,大多有不错表现:

$招商银行 (SH600036)$ :上半年实现净利506.12亿元 同比增13.08%

$平安银行(SZ000001)$ :上半年净利154亿元 同比增15.2%

$ 宁波银行 (SZ002142)$ :净利润68.43亿元,同比增长20.03%

$上海银行 (SH601229)$ 业绩快报:上半年实现净利润107.14亿元,同比增长14.32%

此外,今年以来有10家上市银行的董监高主动增持(包括竞价交易、二级市场买卖等主动交易行为)自家银行股份,合计斥资近3000万元。仔细对比发现,其中仅招商和浦发两家银行的董监高合计增持金额就达到2800多万元。

今日下午银行股发力大涨,平安银行盘中一度涨超7%,招商银行、宁波银行均有不小涨幅,总计14家银行涨幅超2%,青农商行封死涨停。

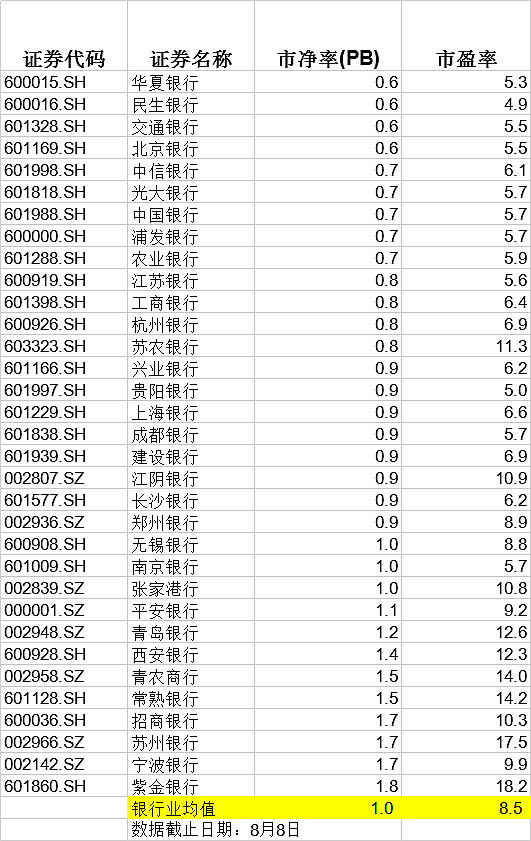

当前A股银行的平均市盈率仅有8.5,市净率为1,华夏、交通、北京、民生市净率仅0.6.具体如下:

那么问题来了,你怎么看当前银行股的估值和投资机会?

全部讨论

值不值得买主要还是看价值与价格的差距,目前银行个位数市盈率、破净市净率的估值,两位数的增长率,很高的股息率,两市目前没有比这个更划算的投资了。

当然不值得了,先不说估值比香港那边贵了几个涨停,银行的利润明显与经济周期挂钩的,现在的利润增长并不保证未来的美好,整体银行中也就招商的业务结构和风控管理能力更符合长期投资的标的,其他的银行等资产质量,管理能力好了再说吧。。。

像兴业银行这样的优质蓝筹股,依然估值低,业绩有好的预期,高roe,低pb,值得买入;高估值的招商、宁波银行不建议追。银行业有望双击

总结:如果是打算长期投资,年收益只需要跑过存款利息,当然可以买,估值已经很低了,同时近段时间银行股的股价相对较低,两市依旧处于历史底部,这个时候正是长线投资者可以入手的时候。不要去想别人为什么不买。因为别人泛指多数人,而多数人都是群体动物,很少有勇气单独行动。同时需要注意提防地方性银行,地方银行承受风险能力较低,适当把握尺度!

作者:开心看两市

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。@今日话题 之前写过这类文章,你们的有奖征文活动,银行投资攻略!

中短线可追,因为业绩是最大的题材,形成热点,炒作赚钱是大A第一逻辑;长线价投者能避则避,相信直觉,满大街关张的银行网点,经济欠佳迟早反映到银行报表里,银行那年不懂的报表,借旧还新的游戏,债转股不过是连借新还旧都玩不下去后规避坏帐的新拖延办法。$招商银行(SH600036)$ $平安银行(SZ000001)$ $上海银行(SH601229)$

公布的全是两位数增长(见过这种全行业业绩发展,估值向下压制的怪象没?),资产质量也在持续提升,现在该是到了向上三击(业绩、估值、逻辑)时刻了。

不值得,银行赚的是假钱,分红的是假钱,银行明天破产。

目前来看整体银行股并不适合追高。从估值角度来看,虽然国内的银行股基本处于破净边缘,但与香港市场相比依旧处于相对较贵的位置。香港市场那边普遍比国内的银行股要便宜20%左右,从这个角度来说并不划算。从利润角度来说,虽然银行的业绩目前看起来不错,但实际银行的大部分利润来源还是来自于信贷与投资,与经济宏观高度相关。现阶段国内经济相对疲软,政策对企业的措施也在不断倾斜,将不利于未来银行收入的增长,疲软的经济更有可能导致银行坏账风险的提高。从未来角度来说,银行也已经度过了我们国家最快速的发展阶段,过去粗放式的贷款收入增长时期已经过去了,后面银行需要凭借自身的经营服务才能获得更多用户的青睐,这点国内大部分的银行都还没有做好。从业务结构与管理能力来看,也只有招商银行这里是做的最好的,也是符合后续的银行发展规划,其他的银行从投资的角度来说最好还是等其经营状况发生根本性的改变之后再选择入手会比较好