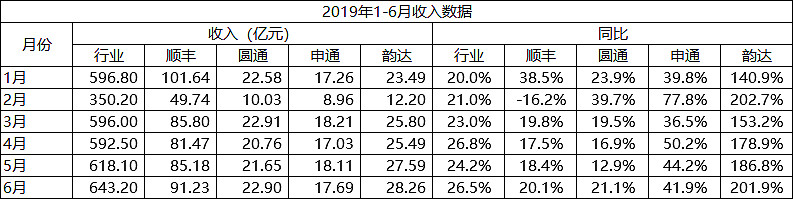

根据快递企业“通达系”和顺丰公布的6月份经营数据,韵达6月实现业务收入28.26亿元,同比增长201.92%拔得头筹。另一方面,从今年上半年收入数据看,快递行业持续稳定增长。其中,韵达保持高位增长,增速位列第一。

$韵达股份(SZ002120)$ 股价自年初至今已上涨逾50%,并于昨日一度创历史新高,截至今日收盘,韵达股份报35.22元,市值达784.2亿元。

问题:经营业绩和股价均表现亮眼,你认为韵达为何能从众多快递股脱颖而出?你还看好哪只快递股?

| 发布于: 修改于: | 雪球 | 转发:15 | 回复:41 | 喜欢:10 |

根据快递企业“通达系”和顺丰公布的6月份经营数据,韵达6月实现业务收入28.26亿元,同比增长201.92%拔得头筹。另一方面,从今年上半年收入数据看,快递行业持续稳定增长。其中,韵达保持高位增长,增速位列第一。

$韵达股份(SZ002120)$ 股价自年初至今已上涨逾50%,并于昨日一度创历史新高,截至今日收盘,韵达股份报35.22元,市值达784.2亿元。

问题:经营业绩和股价均表现亮眼,你认为韵达为何能从众多快递股脱颖而出?你还看好哪只快递股?

对于新上市,或者新借壳上市的公司,都耐心关注10年以上再考虑投资问题。

从半年报业绩预测结果看,韵达综合数据最好!

其次,韵达的中转自动化投入领先,件均成本较低,有相对优势。

若突发利空,持续看好韵达。

还看好圆通,理由:估值相对便宜,但短期内无可观利好,暂时不介入。可持续跟踪!

我是快递业从业人员,从我的角度解读一下。韵达今年的战略总体来说是跟随战略,在众多网点采用降价补贴网点的做法与中通等进行近身逼抢,暂时性的拿到大量客户,可能得益于他们的成本控制。综合来说,快递行业还在高速增长。但是未来的胜出者肯定属于成本控制最好的一家,短兵相接的日子越来越近了。

韵达在单件成本、客户满意度均在通达系名列前茅,单件价格下滑较小,现在配合增速维持较高,这样的股票你不买买什么?巴菲特告诉我们不要跨七尺栏杆,要跨一尺的。原因:1、这是很长的坡,行业20%+增长,龙头35%左右增长;2,雪不算很厚,但也不错啊,韵达股份的ROI不低啊!顺风重资产,只适合商务件,圆通大而不强,单件成本高、价格低,不用考虑;3,行业未来确实存在整合机会,那一定是成本低效率高的整合剩下的,韵达有这个优势;4,新进入者?只有细分市场,整个快递市场新进入者就是个死;5,最后说一句,快递行业是高科技行业,人工智能、自动化程度很高,不要老盯着快递员!非常好的赛道,非常好的马!再不济看看美国UPS,联邦快递!谁能用简单几句话说服我有比这个更好的马,我一定把重金酬谢! $韵达股份(SZ002120)$ $申通快递(SZ002468)$

1.韵达18年的基础没有其他的大,今年在整个业务量都增长的情况下,脱颖而出也是意料之中情理之中。

2,快递行业是重资产行业,不看好目前的几大寡头,我觉得最后能有3家合并就可以

3,快递行业最看好的还是顺丰系,从配送,自己的运输工具,服务质量上看都很有优势。另外看好中通。我所在地,中通业务和服务是比较好的

@今日话题 2019年至今,韵达股份的业务量增速继续保持稳健的状态,但是增速提升空间已经很有限,机构抱团的筹码已经明显松动,在阿里入股“三通一百”后,韵达寻找大树的步伐需要“冲刺”了,价格和筹码已经很有限了。关于股价走势,我们认为没有“新故事”的韵达很难再重复过去半年的靓丽的表现,股价已经远远透支业绩,随着成交密集,我们认为韵达将进入震荡盘整阶段,同时我们要看到韵达需要尽可能的提升信息披露的透明度,提升公司治理结构。

1、韵达的优势就在于,通过“全局优化”, 削减转运中心与运输线路,提高转运中心自营率,达到100%的全自营率。

经过持续优化网络布局和运输路由等战略举措,形成平台化、轻资产的运营模式,有效降低单票成本,盈利能力持续增强。

为保障末端服务质量,持续提升客户便捷、友好的服务体验,公司高度重视网点建设和服务水平,在“最后一公里”及“末端100米”方面,自建门店、合作便利店、智能快递柜等,通过“便利店+快递”模式,有效解决派送时间错配难题。

凭借领先的信息化管理系统和网络平台,公司将网络资源、快件信息流传递、一体化自动分拣、全程智能跟踪等供应链流程,与财务支付结算系统有效整合,实现物流、信息流、资金流“三流合一”,向“智慧物流”方向快速发展,有效保障快件安全和时效,促进快递业务量的快速提升。

2、还看好中通。

申诉率仅次于韵达,在业务量市场占有率第一的情况下,公司还能取得如此低的申诉率,主要原因是通过换股形式收购加盟商,加盟商以公司高管形式持有“中通股份”,以股权激励的方式提高公司业务量市场占有率。

一方面2019年以来$韵达股份(SZ002120)$ 对快递服务中有关派件服务模式进行调整,公司向加盟商提供的快递服务内容增加派件服务,与之对应的公司快递服务收入增加派费收入项目,受此影响以及快递业务量增长的带动,快递服务收入同比保持较大幅度的增长。 另外快件时效、损坏率、遗失率达到行业领先水平,申诉率显著低于行业平均水平,打出了良好的品牌形象,反映到业绩和股价自然水涨船高。看好$申通快递(SZ002468)$ 啊,年初以来股价涨幅超过60%了长期$顺丰控股(SZ002352)$ 的体量优势和渠道优势比较明显。@今日话题

我只知道,去寄快递的都会加一句寄中通不要韵达