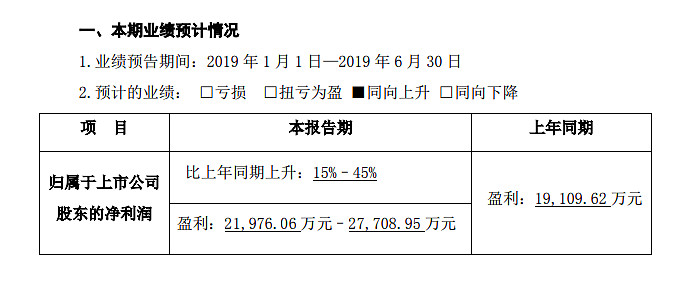

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

| 发布于: 修改于: | 雪球 | 转发:35 | 回复:57 | 喜欢:13 |

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

正常情况,但1-2年内,同花顺依然是比东方财富更优秀的标的。原因如下:

1、收入确认方式不同,前面球友表述已经非常详尽。这种计量方法导致的结果是:同花顺2016年的利润高于牛市的2015年,但是同花顺的股价并不会与利润曲线相同,而是跟接近经营现金流的曲线。

2、从经营模式来看,同花顺高贝塔,大家买入同花顺、东方财富的逻辑实际上相同,都是基于后续相当长一段时间的行情走牛(或成交量放大)的预测,这就决定了高贝塔企业的股价弹性更大的优势。

3、从东方财富的成长速度看,东财是不如同花顺的。因为东财最终是个重资产的企业,而同花顺是轻资产企业。东财主要比例的营收在券商上,券商板块的PB都是相当低,东财要想做两融业务决定了其在业务扩张的时候,还需要大量的扩充自有资金(不然牛市来了,东财的用户都要融不到钱了,客户就要抱怨),需要大量发行可转债来维持自己的发展(上一轮刚结束,下一轮又要开始了),而这些可转债最终会变成股票,这会严重稀释每股利润。而同花顺通过流量变现,来为券商倒流,一方面,券商发现无论如何自己开发app都比不上同花顺,因此需要接入同花顺的app,因此为同花顺带来流量;另一方面,券商也必须和同花顺对接,从而吸引其他用同花顺的客户在自己这里开户,于是形成一个良性循环。但这些券商和东方财富是不可能合作了,毕竟竞争关系已经确立。因此,从东方财富收购券商那一刻起,就决定了东方财富、同花顺走上了不同的道路。这两个公司的关系,就像淘宝和京东的关系,东方财富自营为主,同花顺则形成了一个和券商互动的生态,从B端、C端收取服务费,是轻资产公司,资产不足不会限制其发展,因此公司发展速度更快。

结论:由于财务方面原因,同花顺业绩看起来不如东财,但大家买入同花顺的理由和东财相同,在这个前提下,同花顺是更优秀的标的。

只要不是造假的业绩,还是可以接受的。

相当不错了,秒杀了多少做实体的公司

同花顺历年都把付费会员算到了第四季度,第二季度能有这个成绩,已经非常不错了。

熟悉的人都知道同花顺主要股东们维护自己股价的意愿基本是零,近几年每半年拉一个减持的大便,前半年股市大牛的时候,居然自己特意给自己股价出个风险提示,大论6个风险,夹杂着毛衣站,终于不负众望,成功领跌券商。所以二季度,更不用奢望他们把财报做漂亮了。这几年也都是以不愿与投资者沟通而著称,大家帮分析一下大股东的思路?

大部分人用东方财富看盘,用同花顺交易,各有千秋,市场定位不同,目前来看,谁也不好取代谁

真牛逼啊,看着市值,我还以为上半年盈利20亿呢。

我不懂,为什么这类股票的估值这么高?

这么大区间是故意给大家分歧吗?看上区间的买入,看下区间的卖出,大家互道SB。

这不等于没预告嘛

业务太单一,行业属性太强,属周期股。而东财明显比同花顺全面,也相对稳健。