今日,电商明星股三只松鼠正式登陆A股市场,股票代码300783,发行价14.68元。上市首日顶格涨停$N三只(SZ300783)$

三只松鼠成立于2012年,近几年业绩一直保持稳定增长。

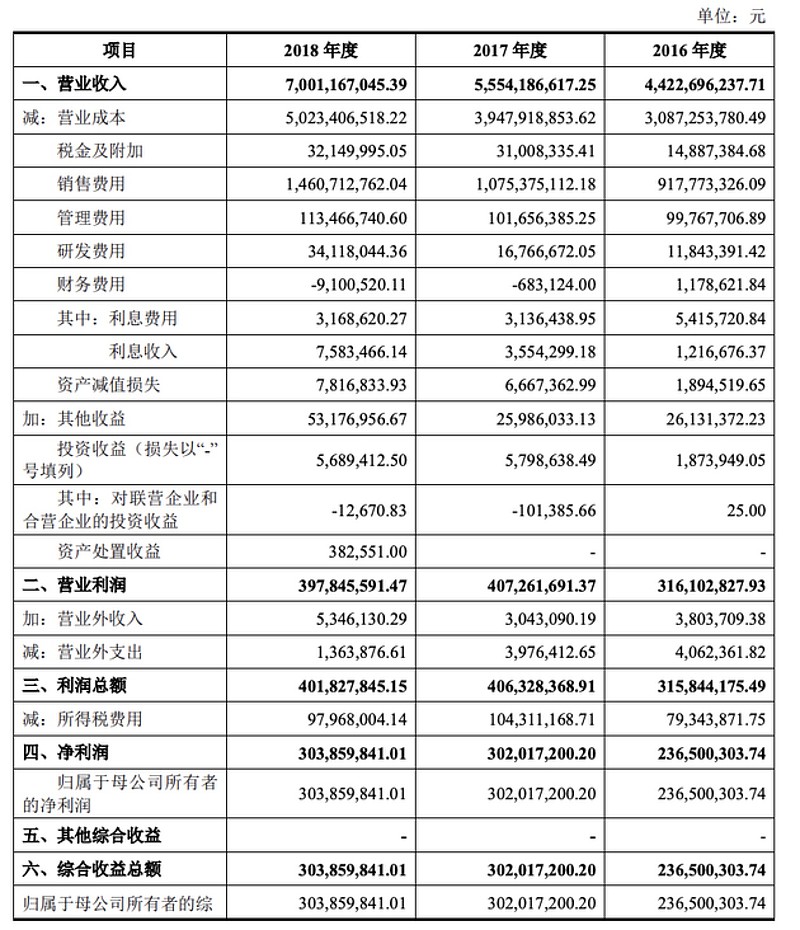

据招股书显示,在过去的2016年、2017年、2018年,三只松鼠的营收分别为44.23亿元、55.54亿元、70.01亿元,净利润为2.36亿元、3.02亿元、3.04亿元。2019年一季度公司营收、净利润分别为28.68亿、2.49亿元,分别同比增长27.17%、6.95%。

休闲食品行业受益于国民消费水平的提高以及与电商模式的完美融合,而迅速发展,目前年均复合增长率达到16.7%。三只松鼠作为一只电商明星股,备受瞩目。新股上市,难免炒作,对比同行业的来伊份目前是18倍的市盈率。大家认为三只松鼠投资价值如何?合理的估值是多少呢?

$创业板指(SZ399006)$ $来伊份(SH603777)$ $绝味食品(SH603517)$

全部讨论

12年才成立的新公司,比我儿子还小,等多十年八年吧,看它涨大一点有出息再考虑持股。

三只松鼠尽管属于轻资产运作,但三只松鼠的利润并不高。招股书显示 2016-2018 年度,公司毛利率分别为 30.20%、28.92%、28.25%,属于行业平均水平,营业收入分别为 44.2 亿、55.5 亿、70 亿,然而其净利润率却只有 4%-5%,造成这种反差的原因在于其高昂的营销费用上。三只松鼠包括推广费用在内的销售费用占总营收比例一直在 20% 左右,2016-2018 年期间推广费虽然占比呈下滑之势,但实际支出却是在不断增加,从 1.24 亿攀升至 1.45 亿,几乎是净利润的一半,包装费用在销售费用中的占比也一直在 12% 以上。食品安全问题这块是做食品产品最头痛的事,现在人群对于食品安全这块的意识也是很主观的 所以我给出的市盈率基本在15左右浮动

三只松鼠依赖线上渠道起家的,但是现在线上红利已经快到顶了,增速放缓,18倍的PE有点高...

最后一年感觉有点为了上市,疯狂冲业绩的感觉,毛利下降的太快了。

我听说有些公司为了上市都会大力花钱,就为了财报更好看。但是这个增长是不可持续的。最后还是要为这次疯狂增长买单的。

球友能有几个人没有买过三只松鼠的产品?对于这种能走进千家万户的产品,我认为可以适当看高一点。

如果按照一季度的业绩估值,$N三只(SZ300783)$ 有可能到100开板,虽然水分大,但最终到六七十块还是可能的!

三只松鼠 30-40pe,但这种龙头容易开盘吵到5,60pe再慢慢下跌,所以还是低于35pe买,也就是27-30元考虑买入

从目前的经验模式来看,不太看好后市,以后肯定会牺牲利润率来保证销售量。