今日,电商明星股三只松鼠正式登陆A股市场,股票代码300783,发行价14.68元。上市首日顶格涨停$N三只(SZ300783)$

三只松鼠成立于2012年,近几年业绩一直保持稳定增长。

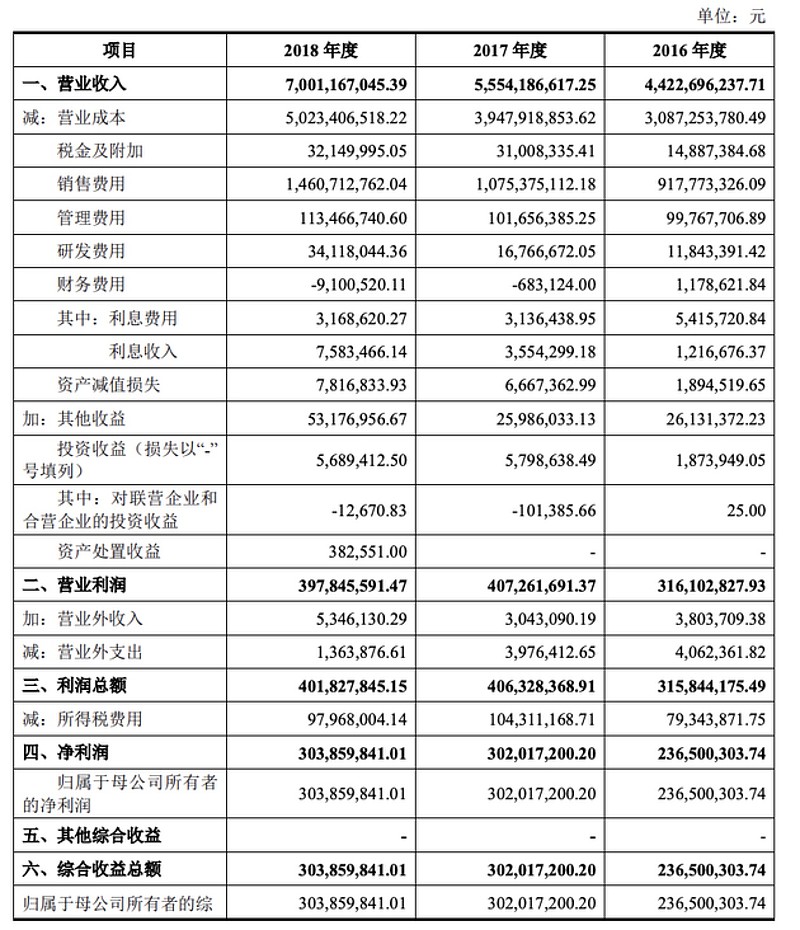

据招股书显示,在过去的2016年、2017年、2018年,三只松鼠的营收分别为44.23亿元、55.54亿元、70.01亿元,净利润为2.36亿元、3.02亿元、3.04亿元。2019年一季度公司营收、净利润分别为28.68亿、2.49亿元,分别同比增长27.17%、6.95%。

休闲食品行业受益于国民消费水平的提高以及与电商模式的完美融合,而迅速发展,目前年均复合增长率达到16.7%。三只松鼠作为一只电商明星股,备受瞩目。新股上市,难免炒作,对比同行业的来伊份目前是18倍的市盈率。大家认为三只松鼠投资价值如何?合理的估值是多少呢?

$创业板指(SZ399006)$ $来伊份(SH603777)$ $绝味食品(SH603517)$

全部讨论

第一种是相对估值法,也就是根据目前行业整体的估值水平给予三只松鼠估值,例如:PB,PE,PS等。这种估值方法是一种相对比较静态的,它是基于过去的数据然后进行计算。

按照A股休闲零食板块盐津铺子2019年3月22日的动态市盈率、动态市销率指标计算,结合三只松鼠发布的财务数据(数据存在较大滞后性),三只松鼠的估值分别为234.20和211.90亿元。如果按照三只松鼠最新一轮融资情况,则其估值为40亿元左右。

三只松鼠最大的优势就在于商品的高周转率,看好企业未来发展前景和长期投资价值。股价可以有溢价,市盈率30倍非常合理。

如果业绩能够保持稳定增长,在25-30会比较合理一些!一定业绩增长放慢,还不如买10倍的伊利!

估计这只股,撑不过三年,一年解禁期后,大股东跑得比兔子还快。