昨晚$李宁(02331)$ 公布业绩预增公告称,19年上半年预计实现营收增长超过30%;实现归母净利润同比增长约164%;净利润预计同比增长约90%。

受此消息影响,今天李宁盘中大涨近20%,股价创下近九年新高,总市值也突破了400亿港元。近年来李宁一直发力“国潮”,通过参加时装周,主打怀旧和中国元素,使“中国李宁”运动时尚品类迅速打响市场,与此同时,股价也走出三年五倍行情。

那么问题来了,你认为李宁的业绩高增长可否持续?如何看待李宁目前的估值水平?

| 发布于: 修改于: | 雪球 | 转发:78 | 回复:119 | 喜欢:11 |

昨晚$李宁(02331)$ 公布业绩预增公告称,19年上半年预计实现营收增长超过30%;实现归母净利润同比增长约164%;净利润预计同比增长约90%。

受此消息影响,今天李宁盘中大涨近20%,股价创下近九年新高,总市值也突破了400亿港元。近年来李宁一直发力“国潮”,通过参加时装周,主打怀旧和中国元素,使“中国李宁”运动时尚品类迅速打响市场,与此同时,股价也走出三年五倍行情。

那么问题来了,你认为李宁的业绩高增长可否持续?如何看待李宁目前的估值水平?

李宁潮牌做的噱头挺足的,实际上穿的人挺少的,部分商品饥饿营销,炒高价格,这不是一个好现象。希望李宁不忘品牌初心。这点上安踏做的很好,运动装备科技一直在升级,价格也实在,企业的进步也反映在了股价上。

作为传统体育品牌,增加时尚和怀旧元素,寻求转型和突破。这种方式是值得探索和肯定的,但是最终的裁判权在于消费者,而不是投资人。这种转型突破的方式,有没有可能导致定位模糊,从而弱化品牌文化,也是值得思考的。巴菲特关于这个问题,有过一段精彩的表述:在歌剧演出之间,穿插摇滚音乐。喜爱歌剧的粉丝,会觉得摇滚太吵闹。而喜欢摇滚的人,会觉得歌剧太冗长和乏味。套用市场战略定位之父杰克特劳特的观点:一个中心两个基本点”:以“打造品牌”为中心,以“竞争导向”和“消费者心智”为基本点。而李宁的这场生死棋局,能否抓住消费者的心智,从而实现战略突破,有待接受市场考证和消费者检验。但是如果李宁转型失败,那么将是万劫不复。所以对于投资人来说,这是个失败后果严重大于成功收获,赔率严重不对等的局,作为一个理性的投资人,实在没有必要参与其中。

仅代表我们的观点,谨慎参考!~

粉红经济,90,00后越来越多小粉红,李宁大打中国牌,中国李宁。和华为一样,年轻人可能开始接受国内品牌的高溢价了。80后,实际上很少小粉红的,也看不上国内运动品牌。越来越多小粉红对国家不一定是好事,对国内品牌可能是机会。

曾经李宁在“年轻化”栽了跟头,成为经典的反面教材。如今的“中国李宁”在品牌年轻化的方面,没有用过多的广告和营销,却做到了真正的年轻化,从一个反面教材变成为值得去参考和借鉴的案例。

有别于安踏向外激进并购扩张,李宁更加注重内生式增长。“公司下半年坚持‘单品牌多类品’的发展战略,专心李宁自身品牌的发展,所以现阶段没有任何并购计划。”李宁在业绩发布会上公开表示。

同业对比中,李宁的毛利率提升及费用率下降空间仍存。横向对比,2018年李宁的毛利率达到48%,排名第三,远高于特步及361度44%及40%的毛利率,中国动向和安踏由于旗下分别拥有高端品牌Kappa及FILA,毛利率排名一二,分别达到56%和53%。

而李宁的净利率表现则不及毛利率,虽然自2015年起开始扭亏,但2018年公司净利率仅为6.8%,低于安踏18.9%及特步10.3%的净利率,这主要是由于公司直营门店占比较高,导致经销费用率高企,2018年公司经销费用率达到35%,而安踏、特步及361分别为27%、21%和19%,未来公司净利率的提升空间仍然广阔。

年轻化品牌和广阔净利润增长空间,看好李宁未来发展

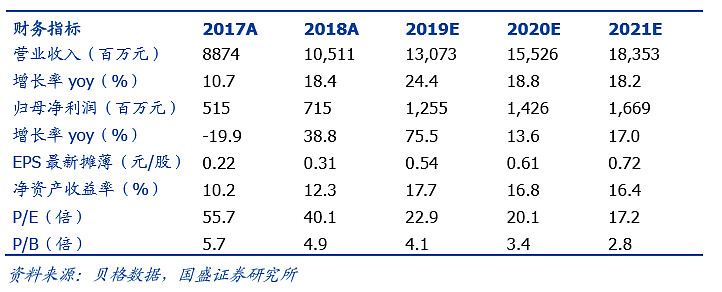

企业增长可以延续,但估值较高,市净率6倍多。

近年来,企业已经建立全面整合的终端到终端零售业务平台,从公司、附属公司、渠道层面连接四个关键模块,包括需求预测、采购计划、供应链协作和零售运营。

八零后一代几乎都穿过李宁,当年觉得觉得耐克和阿迪是一线品牌,李宁稍低一些,但肯定是比安踏匹克361要好的。这些年看来,耐克阿迪也就那样了。品牌和李宁没什么太大区别。随着人们健身意识的增强,体育服装器材板块有望持续增长。我相信李宁在这一波消费增长中会有所作为。

最简单不过一个评价,我和同学买鞋的时候,国产牌子里,就觉得李宁好,是中国最有可能接近或者与阿迪耐克等价的鞋子,不过据说安踏换了个设计师,阿迪的设计师,然后我就不知道了。

体育用品的李宁已经老去,潮牌李宁正当红

对于李宁本品牌来说,如今还能提升的就是产品定价、产品毛利率、单店销售额,而这种努力都是纵向的拓展。少了多品牌和国际市场,李宁就少了些横向扩张的动力和空间。

李宁已经不是个运动品牌了,慢慢就要发展成时装品牌